2025年中國(guó)封裝測(cè)試行業(yè)產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 封裝測(cè)試 半導(dǎo)體產(chǎn)業(yè)鏈 先進(jìn)封裝 市場(chǎng)規(guī)模 競(jìng)爭(zhēng)格局

中商情報(bào)網(wǎng)訊:封裝測(cè)試是半導(dǎo)體產(chǎn)業(yè)鏈的后道核心環(huán)節(jié),負(fù)責(zé)保護(hù)芯片、建立電性連接并進(jìn)行功能與可靠性測(cè)試。當(dāng)前,該行業(yè)正從傳統(tǒng)封裝向以Chiplet、3D集成等為代表的先進(jìn)封裝技術(shù)演進(jìn),以滿足AI/HPC等高端芯片對(duì)高性能與高集成度的需求。在全球市場(chǎng)中,中國(guó)封裝測(cè)試產(chǎn)業(yè)已具備國(guó)際競(jìng)爭(zhēng)力,國(guó)內(nèi)頭部廠商技術(shù)實(shí)力持續(xù)提升,成為支撐半導(dǎo)體產(chǎn)業(yè)鏈自主化的重要力量。

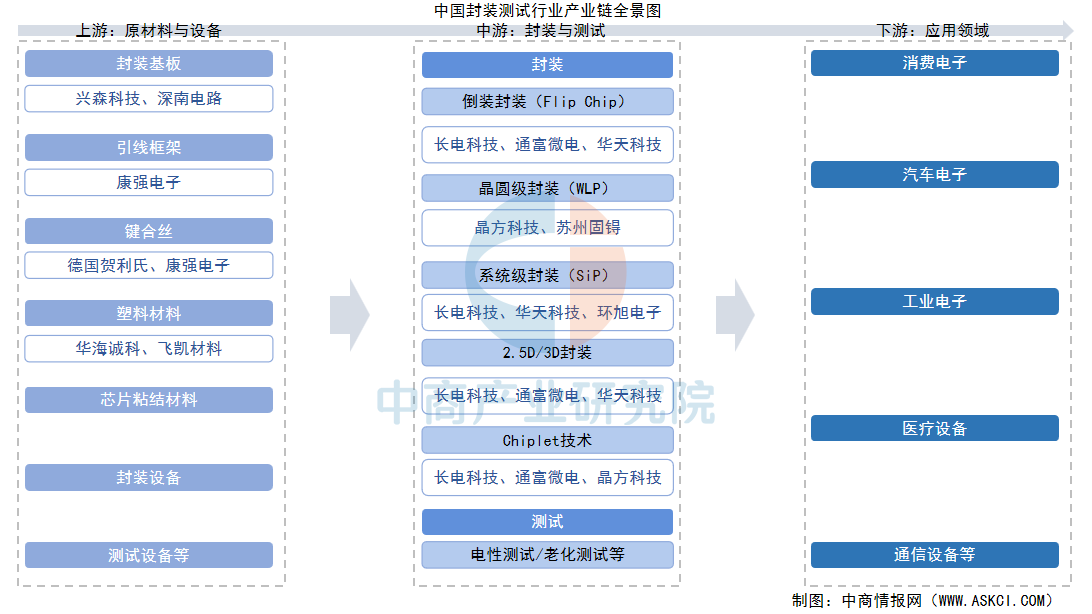

一、產(chǎn)業(yè)鏈

封裝測(cè)試產(chǎn)業(yè)鏈上游為原材料(封裝基板、引線框架、鍵合絲等)及設(shè)備(如劃片機(jī)、貼片機(jī)、測(cè)試機(jī))供應(yīng)。中游為封裝測(cè)試環(huán)節(jié),封裝主要為芯片提供機(jī)械保護(hù)、電氣連接和散熱功能,測(cè)試則貫穿前后,確保芯片功能和可靠性。下游應(yīng)用范圍廣泛,如消費(fèi)電子、汽車電子、工業(yè)電子、醫(yī)療設(shè)備、通信設(shè)備等領(lǐng)域。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

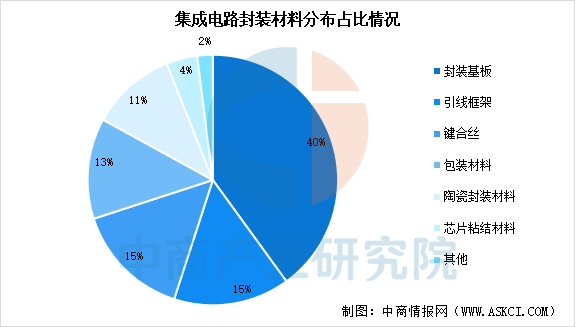

1.封裝材料市場(chǎng)占比

封裝材料是封裝測(cè)試產(chǎn)業(yè)鏈的上游關(guān)鍵環(huán)節(jié),直接影響芯片的可靠性、散熱性、電性能及成本。封裝材料主要包括封裝基板、引線框架、鍵合絲、包封材料(塑封料)等。在集成電路封裝材料市場(chǎng)中,封裝基板市場(chǎng)占比最大,為40%。其次是引線框架和鍵合絲,各占比15%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

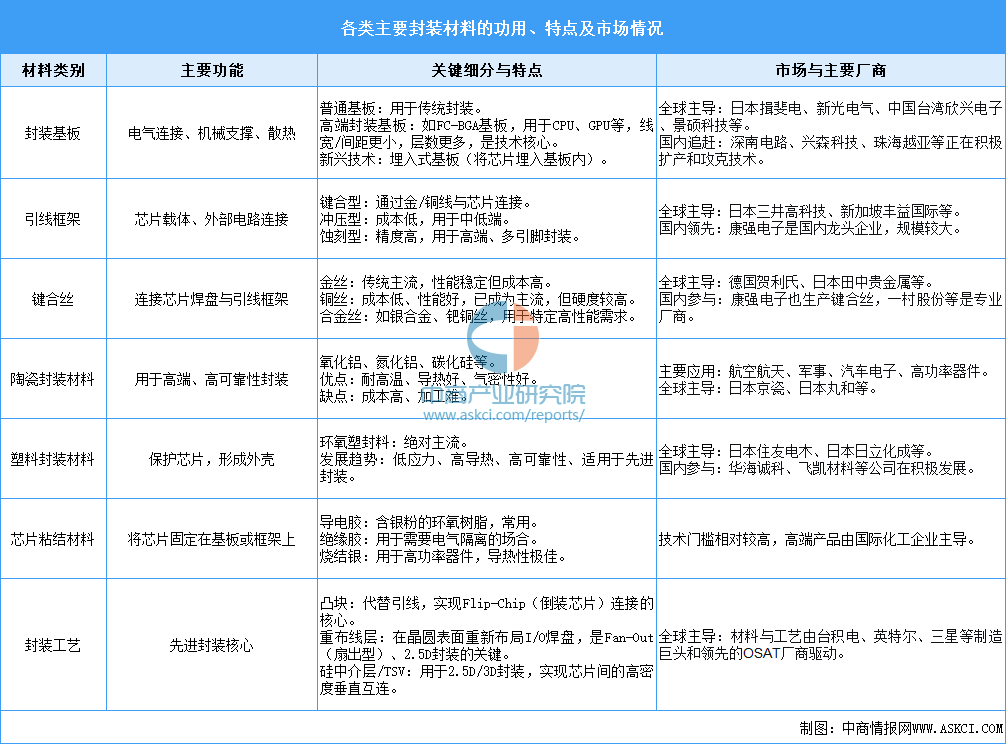

2.上游主要材料及廠商

目前我國(guó)封裝材料高端市場(chǎng)主要由日本、德國(guó)等國(guó)際廠商主導(dǎo),國(guó)內(nèi)廠商如康強(qiáng)電子、深南電路等正加速追趕,推動(dòng)國(guó)產(chǎn)替代進(jìn)程。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

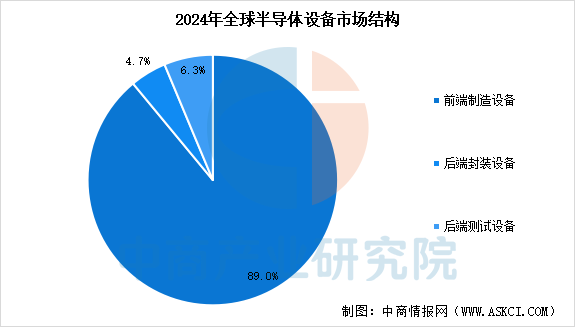

3.封裝設(shè)備市場(chǎng)占比

半導(dǎo)體設(shè)備包括前端制造設(shè)備、后端封裝設(shè)備、后端測(cè)試設(shè)備,2024年全球半導(dǎo)體前端設(shè)備市場(chǎng)規(guī)模為1061.2億美元,市場(chǎng)占比達(dá)到了89%。后端封裝設(shè)備和測(cè)試設(shè)備市場(chǎng)規(guī)模較小,合計(jì)市場(chǎng)占比為11%。

數(shù)據(jù)來(lái)源:WICA、中商產(chǎn)業(yè)研究院整理

4.主要設(shè)備及廠商

封裝設(shè)備種類繁多,涵蓋了從晶圓到成品的整個(gè)后端制造過(guò)程。當(dāng)前,封裝設(shè)備市場(chǎng)呈現(xiàn)高端市場(chǎng)由國(guó)際巨頭主導(dǎo),中國(guó)本土企業(yè)正奮力追趕并在細(xì)分領(lǐng)域不斷突破的格局。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

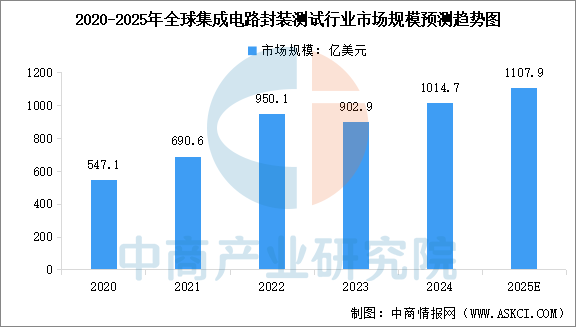

1.全球封裝測(cè)試市場(chǎng)規(guī)模

隨著消費(fèi)電子需求的逐步回暖、庫(kù)存水平的逐步調(diào)整以及高性能運(yùn)算需求持續(xù)旺盛,2024年全球集成電路封測(cè)行業(yè)市場(chǎng)規(guī)模同比恢復(fù)增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)封裝測(cè)試行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,全球集成電路封裝測(cè)試行業(yè)市場(chǎng)規(guī)模從2020年的547.1億美元增長(zhǎng)至2024年的1014.7億美元,期內(nèi)年均復(fù)合增長(zhǎng)率達(dá)16.7%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年全球集成電路封裝測(cè)試行業(yè)市場(chǎng)規(guī)模將達(dá)到1107.9億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

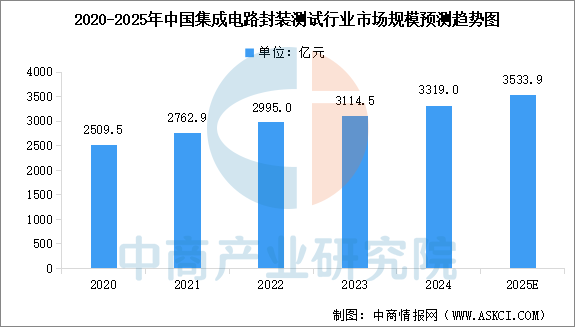

2.中國(guó)封裝測(cè)試市場(chǎng)規(guī)模

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)封裝測(cè)試行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,受益于產(chǎn)業(yè)政策的大力支持以及下游應(yīng)用領(lǐng)域的需求帶動(dòng),中國(guó)大陸封測(cè)市場(chǎng)跟隨集成電路產(chǎn)業(yè)實(shí)現(xiàn)了總體發(fā)展,市場(chǎng)規(guī)模由2020年的2509.5億元增長(zhǎng)至2024年的3319億元,復(fù)合增長(zhǎng)率為7.2%。隨著全球集成電路產(chǎn)業(yè)重心逐步轉(zhuǎn)移至中國(guó)大陸,中國(guó)大陸封測(cè)行業(yè)將保持增長(zhǎng)態(tài)勢(shì)。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)大陸集成電路封裝測(cè)試行業(yè)市場(chǎng)規(guī)模將達(dá)到3533.9億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

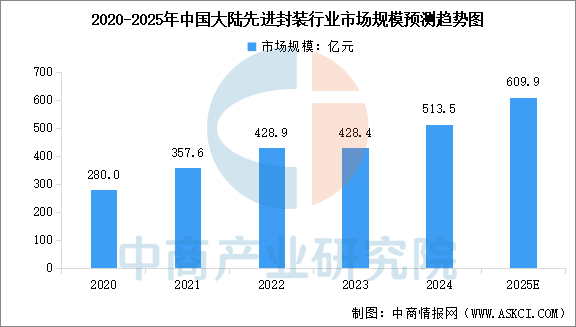

3.先進(jìn)封裝行業(yè)市場(chǎng)規(guī)模

隨著終端應(yīng)用對(duì)芯片性能、功耗、體積等要求的提高,摩爾定律正逼近物理和經(jīng)濟(jì)極限。后摩爾時(shí)代,需要通過(guò)先進(jìn)封裝技術(shù)在封裝環(huán)節(jié)提高集成度,實(shí)現(xiàn)性能和功耗的突破,先進(jìn)封裝將成為集成電路封測(cè)行業(yè)的主流。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)封裝測(cè)試行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,2024年中國(guó)大陸先進(jìn)封裝行業(yè)市場(chǎng)規(guī)模達(dá)到513.5億元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)先進(jìn)封裝行業(yè)市場(chǎng)規(guī)模將達(dá)到609.9億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

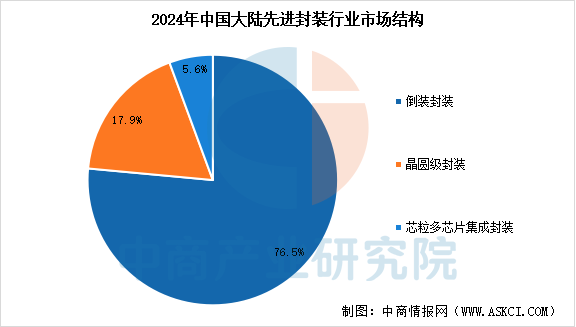

4.先進(jìn)封裝市場(chǎng)結(jié)構(gòu)

先進(jìn)封裝主要包括倒裝封裝(FC),晶圓級(jí)封裝(WLP)和芯粒多芯片集成封裝等技術(shù)類型。相比傳統(tǒng)封裝,F(xiàn)C可以縮短連接電路的長(zhǎng)度、降低信號(hào)傳輸?shù)难舆t、減小芯片的封裝體積,同時(shí)允許芯片有更高的I/O密度、更優(yōu)良的熱傳導(dǎo)性,是目前技術(shù)最成熟、應(yīng)用最廣泛的先進(jìn)封裝技術(shù),2024年市場(chǎng)占比76.5%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

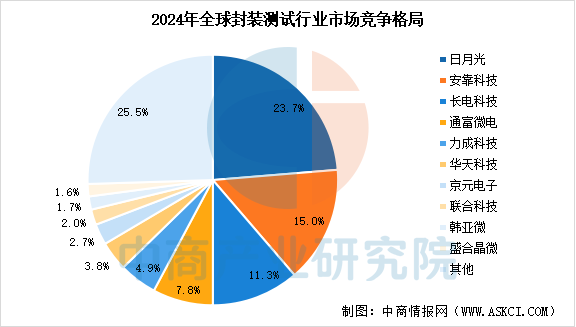

5.封測(cè)行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)封裝測(cè)試行業(yè)深度分析及發(fā)展趨勢(shì)研究預(yù)測(cè)報(bào)告》顯示,2024年全球前十大封裝測(cè)試企業(yè)中,前三大企業(yè)的市場(chǎng)份額合計(jì)占比約為50%。中國(guó)大陸和中國(guó)臺(tái)灣的企業(yè)在集成電路封測(cè)行業(yè)占據(jù)優(yōu)勢(shì)地位,2024年全球前十大封測(cè)企業(yè)中,中國(guó)大陸和中國(guó)臺(tái)灣分別有4家(長(zhǎng)電科技、通富微電、華天科技、盛合晶微)和3家(日月光、力成科技、京元電子)企業(yè)。

數(shù)據(jù)來(lái)源:Gartner、中商產(chǎn)業(yè)研究院整理

四、下游分析

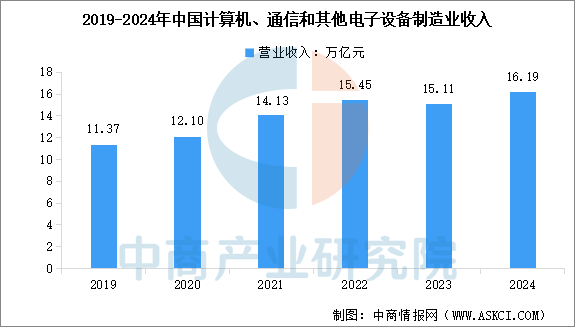

1.電子信息制造業(yè)

中國(guó)電子信息制造業(yè)全面回升向好,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)電子信息制造業(yè)運(yùn)行報(bào)告》顯示,2024年中國(guó)計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè)營(yíng)業(yè)收入16.19萬(wàn)億元,較上年增長(zhǎng)7.19%。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

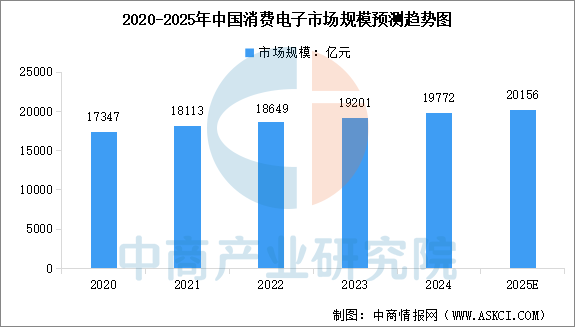

2.消費(fèi)電子

消費(fèi)電子領(lǐng)域是全球半導(dǎo)體產(chǎn)業(yè)最大和最重要的驅(qū)動(dòng)力之一。在國(guó)家“國(guó)補(bǔ)”“以舊換新”等政策到推動(dòng)下,中國(guó)消費(fèi)電子市場(chǎng)全面回暖。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)消費(fèi)電子行業(yè)市場(chǎng)前景預(yù)測(cè)及未來(lái)發(fā)展趨勢(shì)報(bào)告》顯示,2024年中國(guó)消費(fèi)電子市場(chǎng)規(guī)模達(dá)到約1.98萬(wàn)億元,近五年年均復(fù)合增長(zhǎng)率為2.65%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)消費(fèi)電子市場(chǎng)規(guī)模將達(dá)到2.02萬(wàn)億元。

數(shù)據(jù)來(lái)源:Statista、中商產(chǎn)業(yè)研究院整理

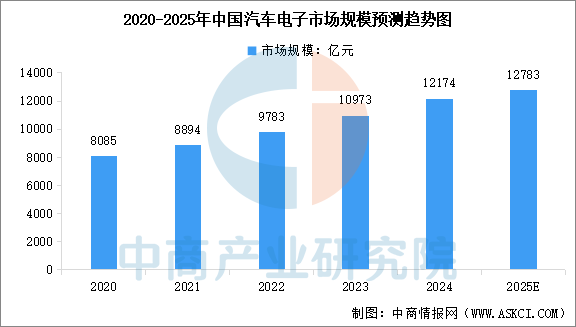

3.汽車電子

我國(guó)是全球最大的汽車和新能源汽車產(chǎn)銷國(guó),近年來(lái),我國(guó)汽車電子行業(yè)穩(wěn)步發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)汽車電子行業(yè)發(fā)展情況及投資戰(zhàn)略研究報(bào)告》顯示,2024年中國(guó)汽車電子市場(chǎng)規(guī)模約為1.22萬(wàn)億元,較上年增長(zhǎng)10.95%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)汽車電子市場(chǎng)規(guī)模將達(dá)到1.28萬(wàn)億元。

數(shù)據(jù)來(lái)源:汽車工業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24