2022年中國動力電池回收行業產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 動力電池回收

中商情報網訊:動力電池回收是指將回收到的廢舊動力電池通過拆解提煉稀有金屬的方式進行再次利用,是將廢舊的動力電池進行資源化處理。根據國家規定,動力電池容量衰減至額定容量的80%以下,就面臨退役、被強制回收。我國報廢動力電池規模龐大,疊加動力電池原材料價格上漲,動力電池回收行業前景光明。

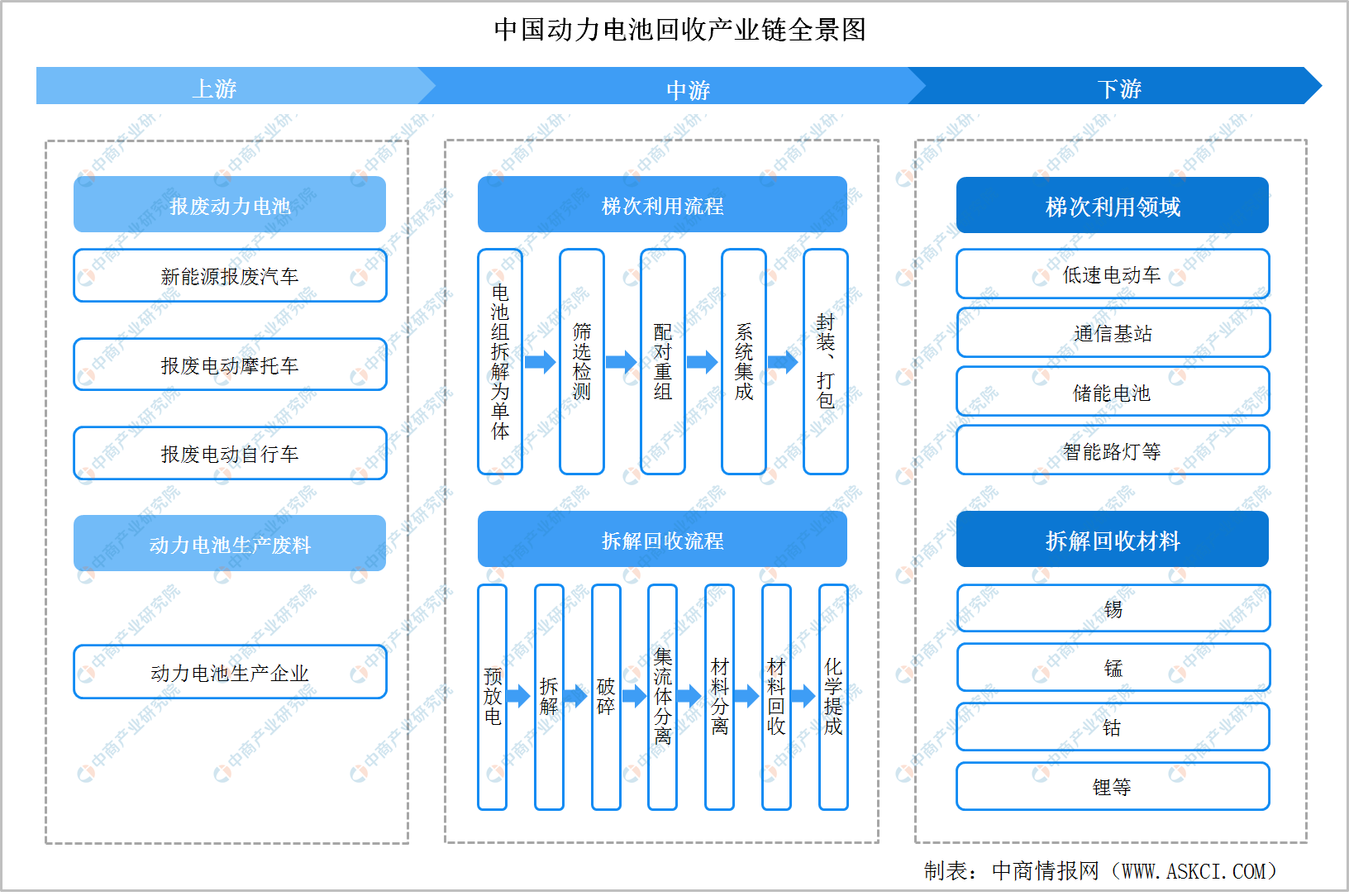

一、產業鏈

動力電池回收產業鏈上游為報廢動力電池、動力電池生產廢料,動力電池回收產業鏈中游為梯次利用環節、拆解回收環節。動力電池回收產業鏈下游為梯次利用領域(低速電動車、通信基站、儲能電池、智能路燈等)及插接回收材料(錫、錳、鈷、鋰等)。

資料來源:中商產業研究院

二、上游

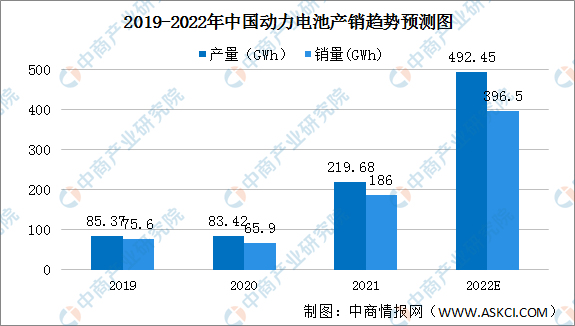

(一)動力電池產銷量

2021年中國動力電池產量累計219.7GWh,同比累計增長163.4%。動力電池累計銷量達186.0GWh,同比累計增長182.3%。2022年1-3月,我國動力電池產量累計100.6GWh,同比累計增長206.9%。動力電池累計銷量達65.0GWh,同比累計增長172.6%。預計2022年中國動力電池產量和銷量分別達到492.45GWh、396.5GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

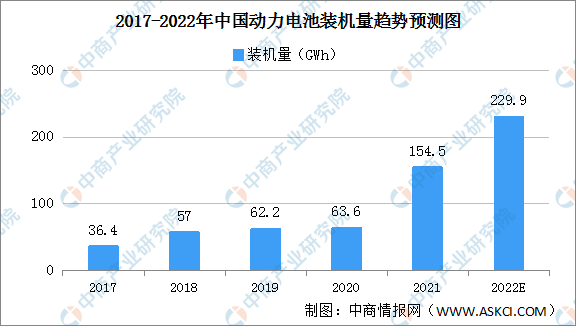

(二)動力電池裝機量

中國是最大的動力電池市場。2017年至2021年間中國動力電池裝機量以43.5%的復合年增長率增長,2021年達到154.5GWh。2022年1-3月,我國動力電池裝車量累計51.3GWh,同比累計上升120.7%。隨著新能源車滲透率快速增長,產業鏈的健康發展以及疫情的有效控制,中國動力電池市場將會持續成長。預計2022年動力電池裝機量將達299.9GWh。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

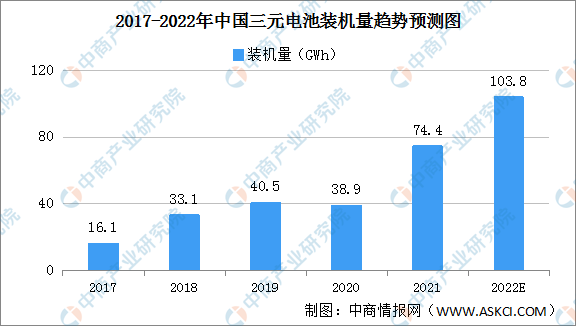

1、三元電池裝機量

受益于政府補貼,2018-2020年三元電池以其高能量密度的突出優勢占據了大部分市場份額,裝機量持續增長。三元電池裝機量由2017年的16.1GWh增至2021年的74.4GWh。預計2022年三元電池裝機量將突破100GWh。

資料來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

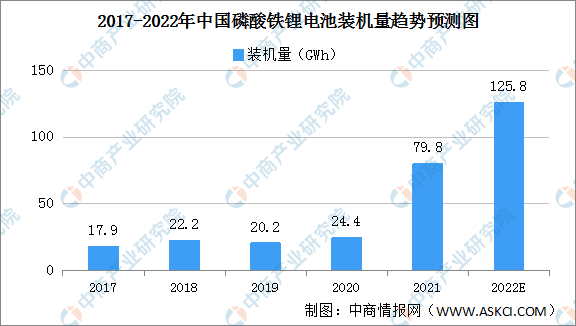

2、磷酸鐵鋰電池裝機量

2021年磷酸鐵鋰電池裝機量24.4GWh,同比增長227.0%。磷酸鐵鋰電池將憑借其相對較低的成本有望實現更快增長,市場份額將有所擴大。預計磷酸鐵鋰電池的裝機量將在2022年達到125.8GWh。

資料來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

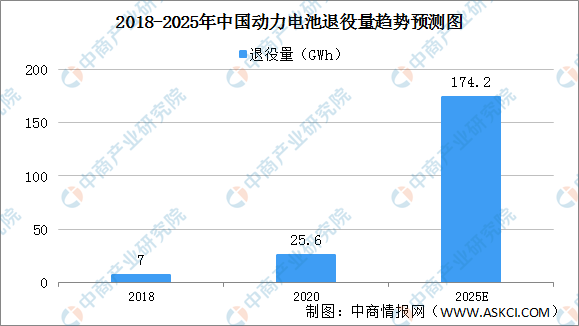

(三)動力電池退役量

新能源汽車動力電池的平均壽命一般被認為是5-8年。據賽迪顧問數據,中國自2018年開始進入動力蓄電池大規模退役期,年底達7.0GWh,到2020年將有25.6GWh的動力蓄電池退役,2025年動力蓄電池退役將達174.2GWh(約200萬噸),復合增長率將達到58.2%。

數據來源:賽迪顧問、中商產業研究院整理

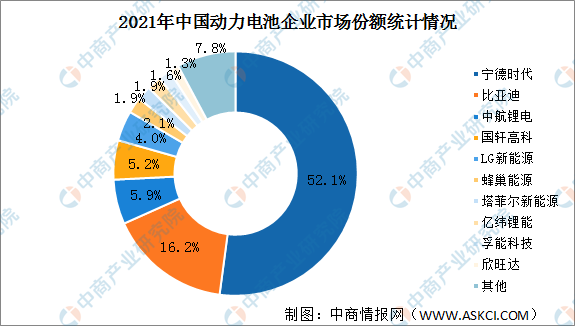

(四)動力電池競爭格局

2021年寧德時代動力電池裝機量80.51GWh,市場份額52.1%。比亞迪緊隨其后,市場份額16.2%。中航鋰電、國軒高科市場份額超5%,分別為5.9%、5.2%。

數據來源:中國汽車動力電池產業創新聯盟、中商產業研究院整理

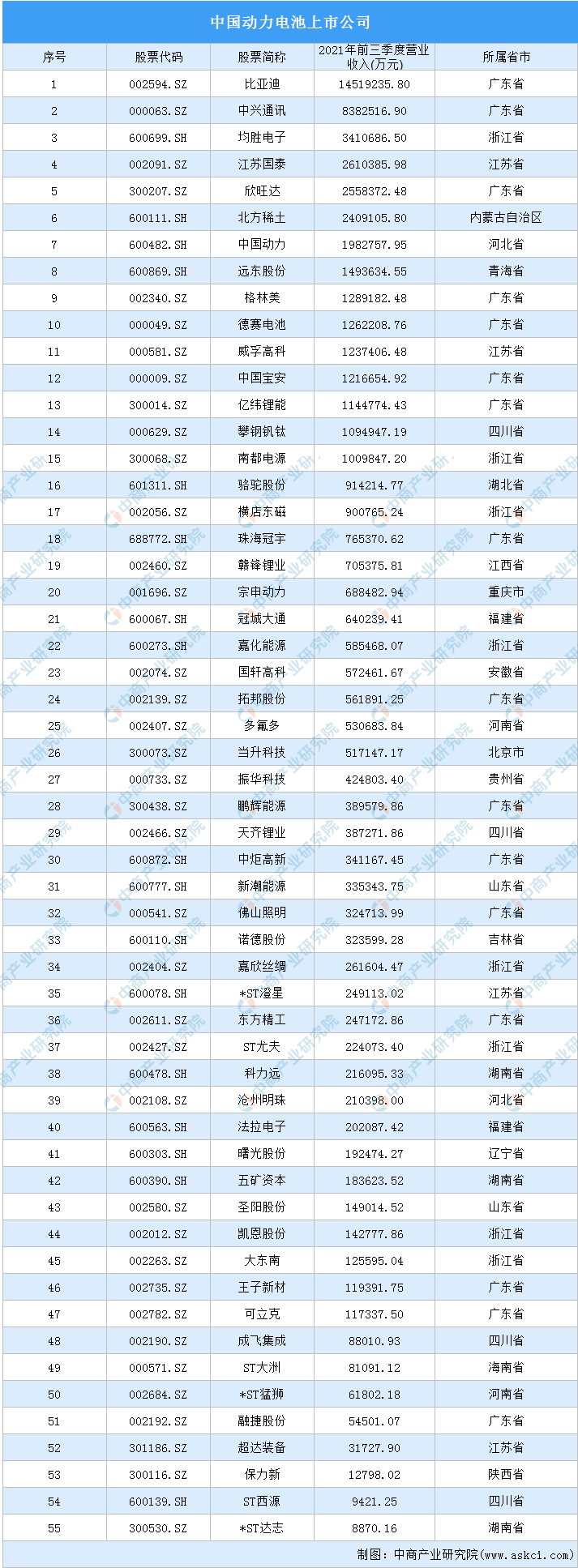

(五)動力電池重點企業分析

資料來源:中商產業研究院整理

三、中游

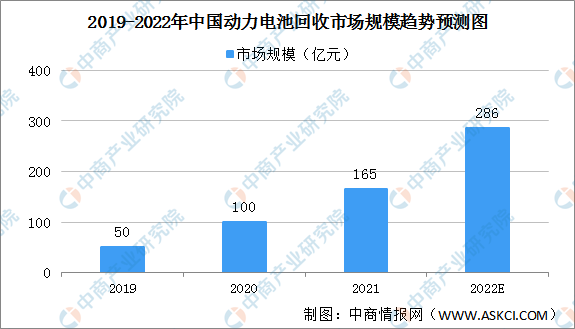

(一)動力電池回收市場規模

報廢動力電池規模龐大,疊加動力電池原材料價格上漲和供應緊張,這讓電池回收行業前景光明。根據中國能源報的數據,2019年我國動力電池回收市場規模約為50億元。中國汽車技術研究中心數據顯示,2020年國內累計退役的動力電池市場規模達到100億元。預計2022年中國動力電池回收量將超280億元。

數據來源:中國汽車技術研究中心、中商產業研究院整理

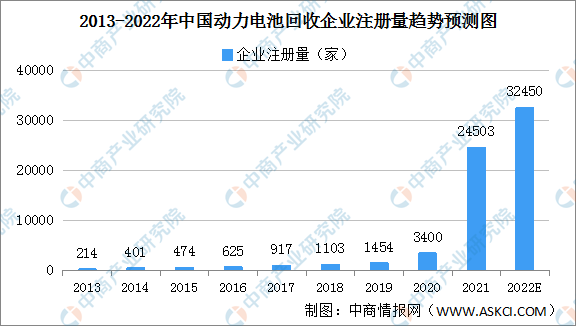

(二)動力電池回收企業注冊量

資本看好動力電池回收產業發展,動力電池回收企業大量涌現。2018年動力電池回收相關企業注冊量突破1000家,2020年新增動力電池回收企業3400家,2021年動力電池回收企業注冊量暴增至2.45萬家,預計2022年動力電池回收企業注冊量將超3萬家。

數據來源:企查查、中商產業研究院整理

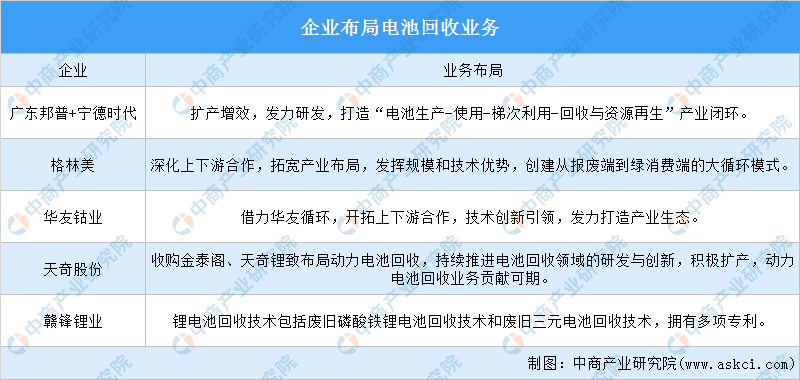

(三)動力電池回收企業布局

電池回收是電池材料來源的途徑之一,隨著新能源車保有量不斷增長、電池拆解回收技術逐漸進步、渠道的逐步規范,未來電池退役及回收將成為電池材料來源的重要渠道。國家對動力電池回收利用行業進一步立法,將會推動電池回收利用行業的快速發展。綜合來看,動力電池行業存在藍海機遇。因此,企業也紛紛布局電池回收業務。

資料來源:中商產業研究院整理

(四)動力電池回收競爭格局

動力電池回收市場目前仍是一片藍海,尚未有龍頭企業出現,行業競爭格局也暫時呈現“小、散、亂”的局面。布局動力電池回收市場的企業包括了電池生產鏈上的大部分企業類型,如電池用戶單位、電池生產企業、材料企業、車企等。

資料來源:中商產業研究院整理

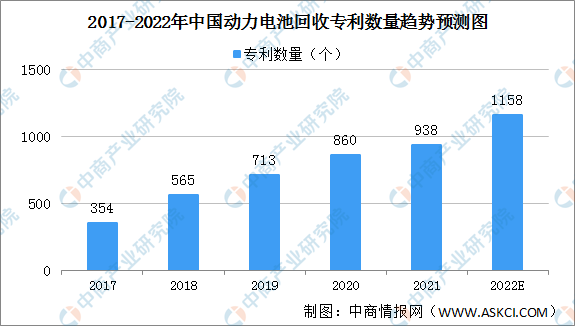

(五)動力電池回收專利數量

近年來,我國動力電池回收專利數量穩步增長,2017年動力電池回收專利354個,2020年增至860個。2021年專利動力電池回收數量已達938個,較過去幾年有顯著增長。專利數量保持較高增長,技術水平亦穩步提升。預計2022年動力電池回收專利將超1100個。

資料來源:中國專利檢索、中商產業研究院整理

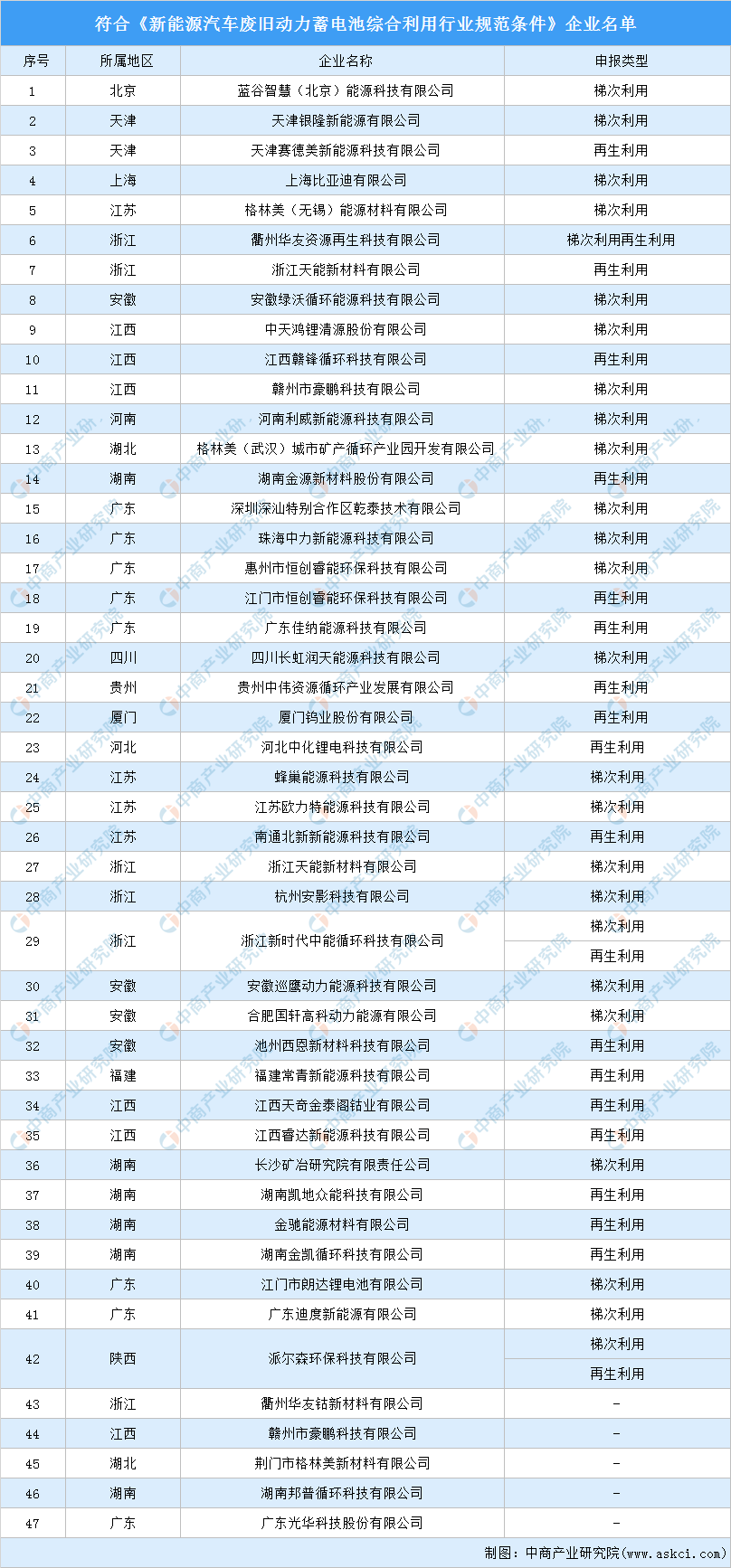

(六)動力電池回收重點企業分析

按照《新能源汽車動力蓄電池回收利用管理暫行辦法》要求,依據《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》,工信部從2018年至今共公示了三批具備合格資質的企業名單,三批共計47家企業。

資料來源:中商產業研究院整理

四、下游

動力電池的回收主要分為梯次利用和拆解回收兩個循環過程,且動力電池的回收循環從梯次利用開始。

(一)階梯利用

1、梯次利用量

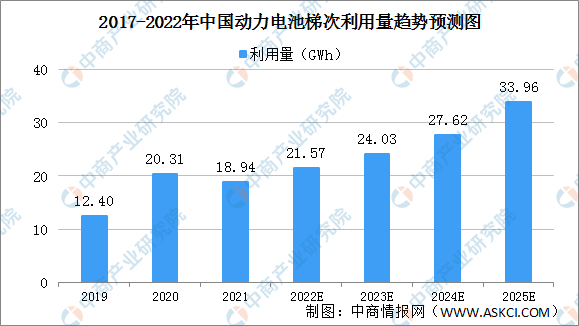

車用動力電池的電池容量降低為80%后,其充放電性能將不能滿足汽車行駛的要求,需要報廢,此類動力電池除了化學活性下降外,電池內部的化學成分并沒有發生改變,仍有20%容量可用于電量需求較小的領域。梯次應用于比汽車電能要求更低的場合(電動自行車、電動摩托車、儲能電池、通訊基站),實現電池容量的充分利用。梯次利用的電池多為磷酸鐵鋰電池。動力電池梯次利用具有有著巨大的應用潛力,招商證券預測,2022年動力電池梯次利用量將達21.57GWh。

數據來源:招商證券、中商產業研究院整理

2、應用領域

(1)低速電動車

低速電動車主要包括電動自行車、電動摩托車、電動三輪車、低速電動汽車等。

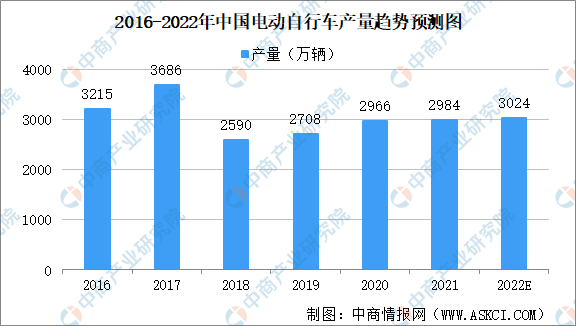

電動自行車是指以蓄電池作為輔助能源在普通自行車的基礎上,安裝了電機、控制器、蓄電池、轉把閘把等操縱部件和顯示儀表系統的交通工具。2019年以來,我國電動自行車產量持續增長,2020年電動自行車產量2966萬輛,同比增長9.5%。預計2022年中國電動自行車產量將超3000萬輛。

數據來源:工信部、中商產業研究院整理

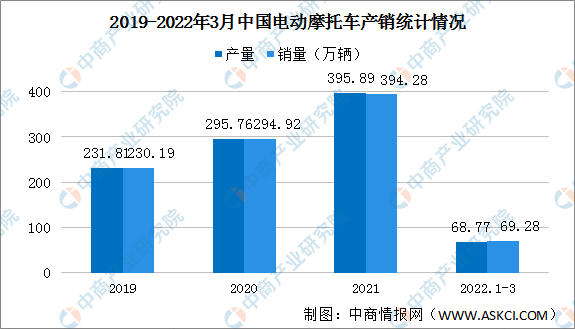

2021年中國電動摩托車產銷395.89萬輛和394.28萬輛,同比增長3.65%和3.43%。2022年1-3月,電動摩托車產銷68.77萬輛和69.28萬輛,同比下降21.53%和19.47%。

數據來源:中汽協、中國摩托車商會、中商產業研究院整理

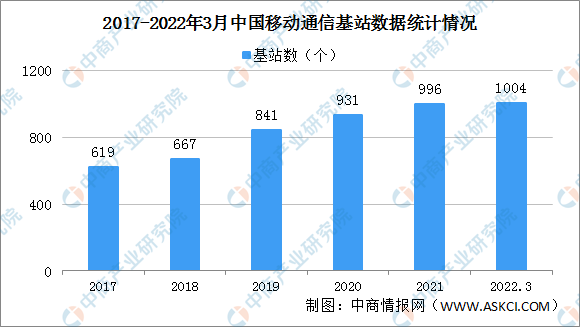

(2)通信基站

2021年,全國移動通信基站總數達996萬個,全年凈增65萬個。截至3月末,我國移動電話基站總數達1004萬個,比上年末凈增8.1萬個。其中,5G基站總數達155.9萬個,占移動基站總數的15.5%,占比較上年末提高1.2個百分點。

數據來源:工信部、中商產業研究院整理

(3)儲能電池

磷酸鐵鋰電池一般可以繼續作為儲能電池繼續利用。2017-2020年我國儲能電池產值規模逐年攀升,2020年市場規模超180億元,同比增長約60%。2021年我國儲能電池產值將達276億元,2022年將超350億元。

數據來源:GGII、中商產業研究院整理

(二)拆解回收

1、拆解回收材料

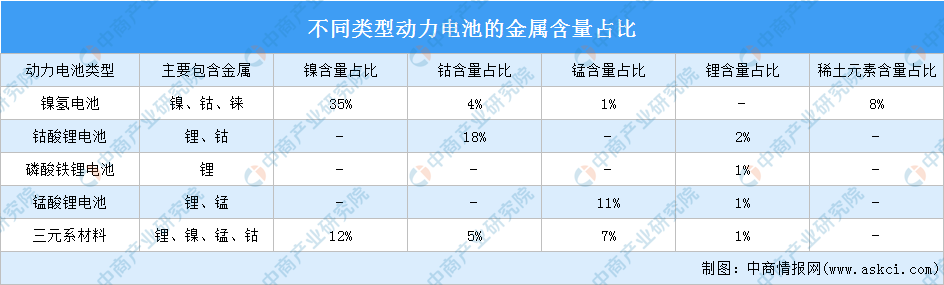

動力電池生產廢料電池廠電池容量低于60%才不再具有使用價值,需要對已經完全報廢的動力電池進行破碎、拆解和冶煉等,實現鎳鈷鋰等資源的回收利用。動力電池中含有大量可回收的高價值金屬,如鋰、鈷、錳、鎳等,回收后能夠產生較大的經濟效益。

資料來源:中商產業研究院整理

2、金屬回收量

三元電池由于富含豐富的有價金屬,通常直接拆解回收。隨著動力電池回收量持續增加,回收技術水平提高,我國三元電池各金屬回收量將穩步增加。預計2022年鋰、鎳、鈷、錳回收量將分別達到0.22萬噸、0.80萬噸、0.47萬噸、0.53萬噸。2024年將分別增至0.50萬噸、2.24萬噸、0.85萬噸、1.09萬噸。

數據來源:光大證券研究所、中商產業研究院整理