2022年中國鋰電激光設備產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 激光設備

中商情報網訊:在鋰電池的生產制造過程中,鋰電池電芯和模組的激光焊接、材料切割和打標等步驟均會運用到激光加工技術。鋰電、光伏齊頭并進,激光設備成長滲透空間巨大。受益于新一輪動力電池擴產帶來的需求紅利,激光焊接設備行業將迎來爆發式增長機遇。

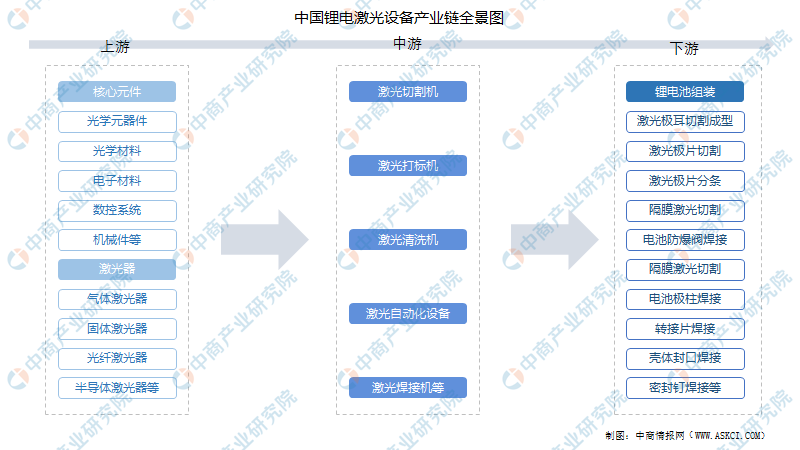

一、產業鏈

鋰電激光設備上游包括核心元件和激光器;中游為涉及鋰電池生產線的激光設備,包括激光切割機、激光焊接機、激光打標機、激光清洗機、激光自動化設備等;下游為鋰電激光設備在鋰電池組裝中的應用。

資料來源:中商產業研究院整理

二、上游分析

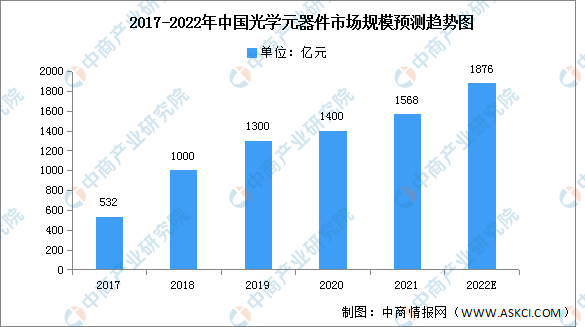

1.光學元器件

受持續拓展的下游應用領域的影響和帶動,光學元器件市場規模逐年增長。據顯示,中國光學元器件市場規模從2017年的532億元增長至2020年的1400億元,年均復合增長率達38.06%,預計2022年將達到1876億元的市場規模。

數據來源:光學光電子行業協會、中商產業研究院整理

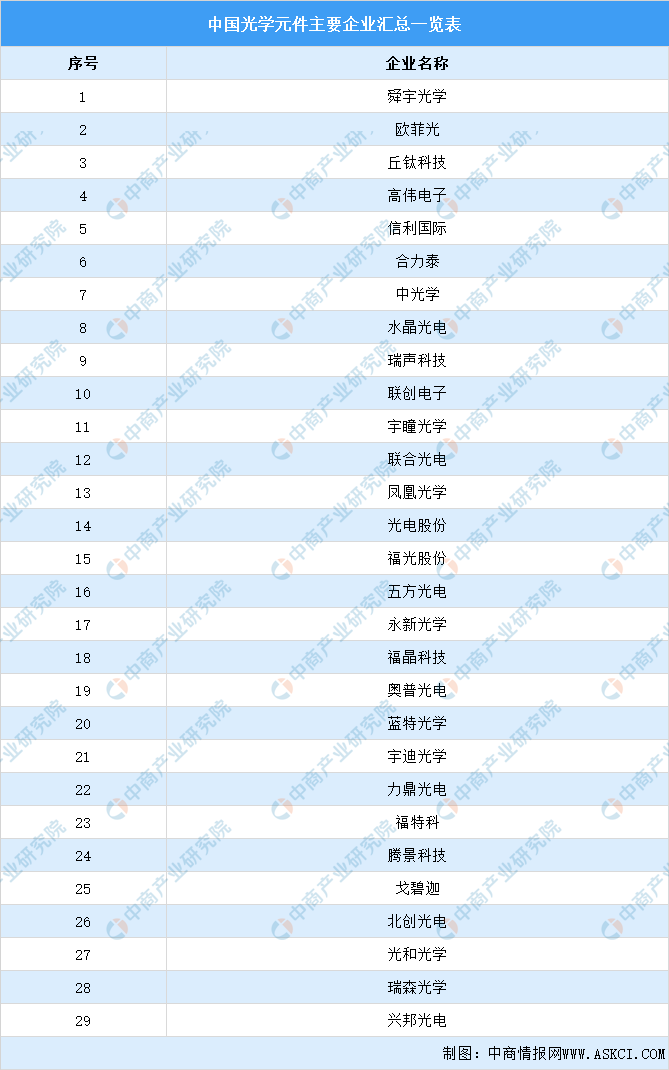

重點企業分析:

中國光學元器件主要產業包括舜宇光學、歐菲光、丘太科技、高微電子、信利國際等。

資料來源:中商產業研究院整理

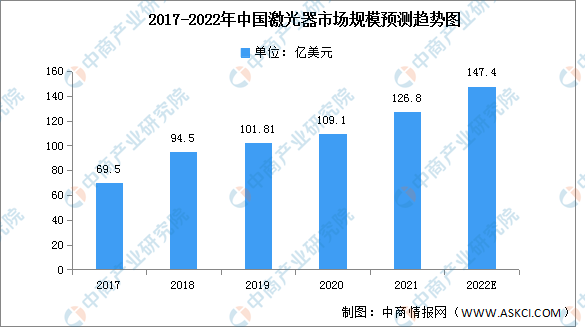

2.激光器

中國激光器行業發展迅速、競爭優勢明顯。在全球激光器市場中所占的比重也持續提升,中國激光器市場規模2020年達到109.1億美元,占全球激光器市場66.12%的份額。預計2022年市場規模將進一步增長,達到147.4億美元。

數據來源:LaserFocusWorld、中商產業研究院整理

重點企業分析:

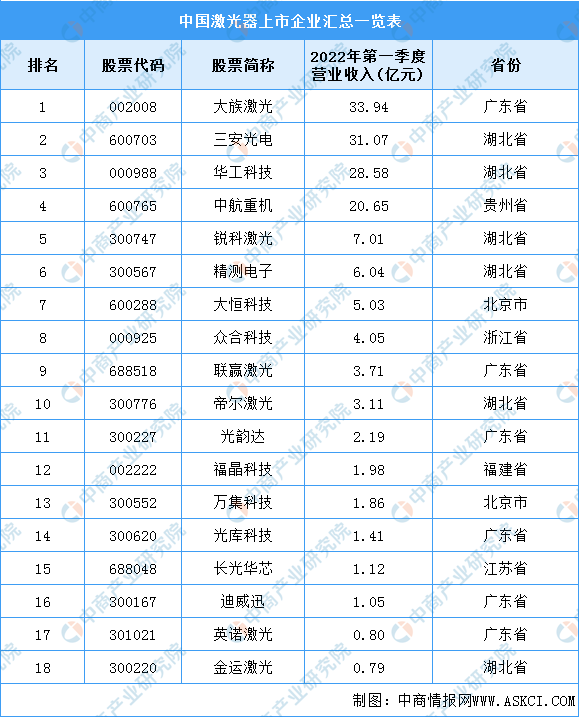

中國激光器企業主要包括大族激光、三安光電、華工科技、中航重機、銳科激光等。

資料來源:中商產業研究院整理

3.電子材料

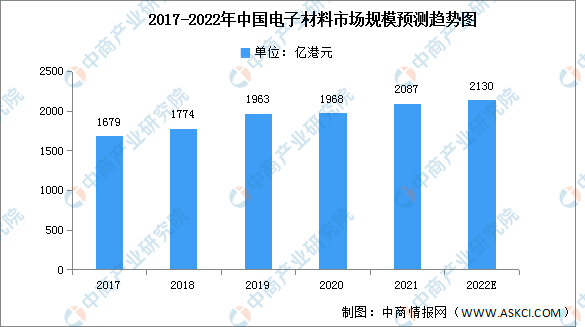

近年來,我國電子材料市場規模持續增長。2017年電子材料市場規模1679億港元,2020年增至1968億港元,年均復合增長率達5.44%。由于對電子功能材料以及電子包裝及組裝材料的需求增長,國內材料制造商正加大產品設計、研發投入,以實現電子材料生產工序本地化。日后國內制造商的電子材料供應將增加,預計2022年電子材料市場規模將達2130億港元。

數據來源:弗若斯特沙利文、中商產業研究院整理

三、中游分析

1.激光技術應用情況

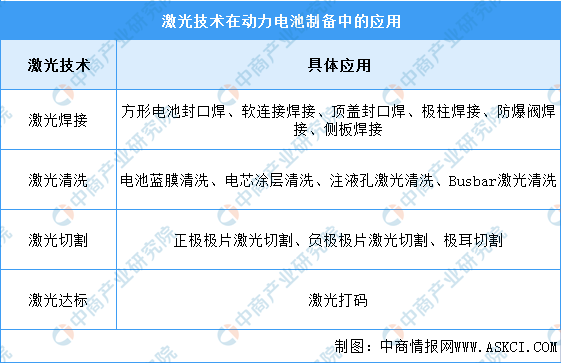

激光技術在動力電池生產過程中得到廣泛應用。動力電池工藝不斷進步,對動力電池設備的要求更高,高速、高精度、大尺寸生產線是動力電池設備的趨勢,激光及自動化設備在動力電池行業將開發出更多應用方向。

動力電池的生產工藝流程比較復雜,主要涵蓋電極制作(前段)、電芯合成(中段)、化成封裝(后段)三大工序。激光工藝依托高效精密、靈活、可靠穩定、自動化和安全程度高等特點,廣泛應用于動力電池生產線的前、中、后段加工過程中,如:

資料來源:中商產業研究院整理

2.市場規模

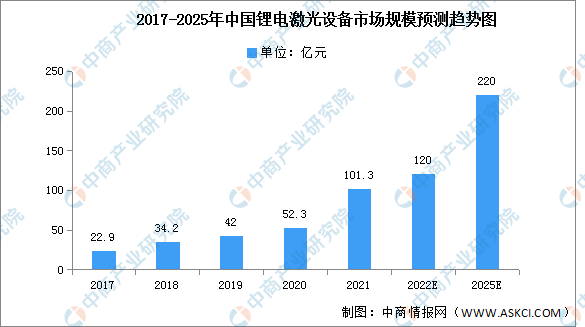

由于動力電池制造市場需求旺盛,眾多激光企業紛紛搶灘入局鋰電激光焊接市場。國內重要的新能源動力電池廠商紛紛擴建生產線,迎來產能擴張期。2021年鋰電激光設備市場規模為101.3億元,同比增長93.69%。受新能源汽車需求帶動,預計2025年鋰電激光設備需求有望達到220億元。

數據來源:GGII、中商產業研究院整理

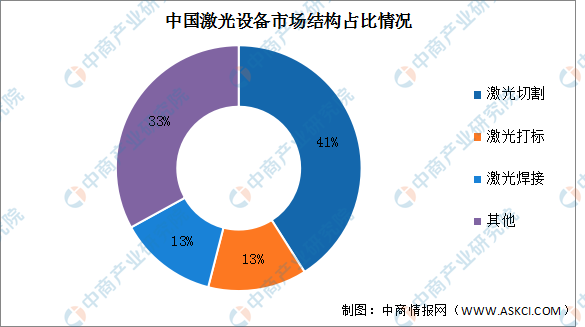

3.市場結構

與激光切割和激光打標相比,激光焊接的發展時間相對較短,工藝難度較大。激光切割、打標、焊接收入占比分別為41%、13%和13%,合計67%。激光切割和激光打標是利用激光將物質的表面結構或整體結構破壞,而激光焊接是利用激光將物質的結構進行加工熔融并重 新構筑,物質構筑相較于簡單的物質結構破壞,對激光器及加工工藝要求更高。

資料來源:中商產業研究院整理

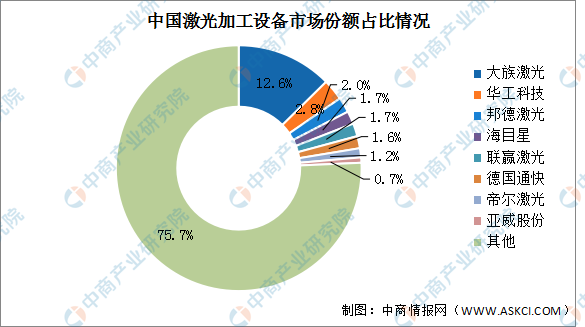

4.競爭格局

中國激光加工設備市場來看,由于區域性和下游離散型制造企業的特點,制造業領域的激光加工市場難以形成較為集中的競爭格局,市場競爭格局較為分散。2020年中國激光加工設備CR8合計占比僅24.3%,中國廠商占比22.7%,國際廠商僅德國通快進入CR8,占比1.6%。行業國產化程度高,具備一定的競爭優勢。

數據來源:中商產業研究院整理

5.重點企業分析

中國鋰電激光設備企業主要包括大族激光、華工科技、銳科激光、海目星、聯營激光等。

資料來源:中商產業研究院整理

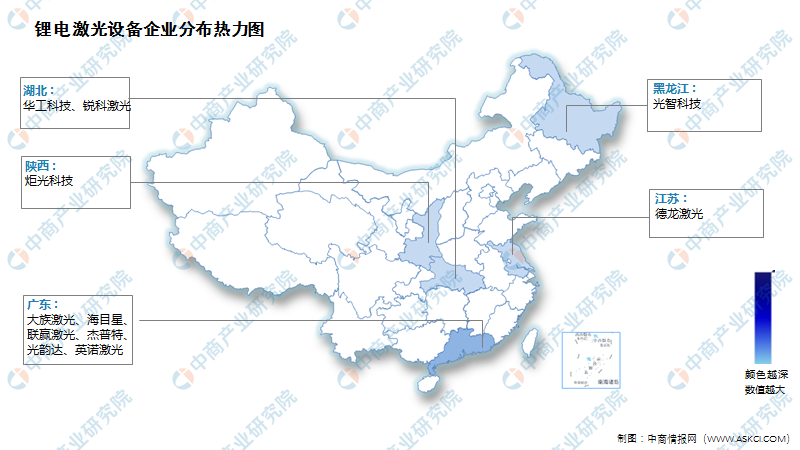

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

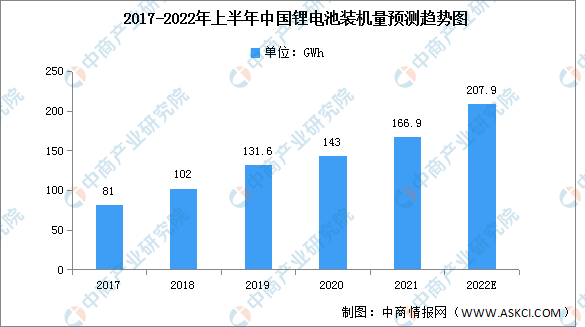

1.鋰電池裝機容量

由于中國從新冠疫情中快速恢復及新能源汽車行業的迅猛發展,其裝機容量對全球的貢獻越來越大,2020年占比55.1%。中國總裝機容量由2017年的81GWh,增加至2020年的143.0GWh,復合年增長率為20.86%。此外,于2021年,全球在建或已規劃的181家鋰離子電池生產工廠中有136家位于中國,包括全球最大的工廠。因此,預期2022年中國鋰離子電池裝機容量將增至207.9GWh。

數據來源:弗若斯特沙利文、中商產業研究院整理

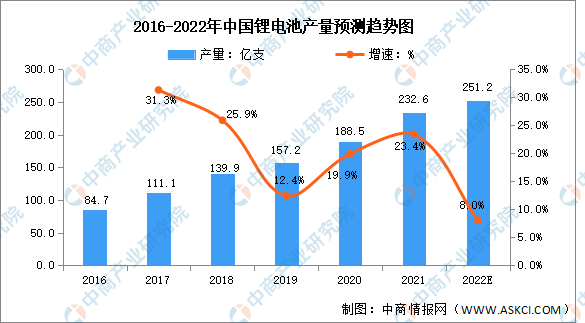

2.鋰電池產量情況

國家統計局數據顯示,2020年我國鋰電池累計產量為188.5億支,同比增長19.9%,增速高于2019年但較2018年有所回落。2021年我國鋰電池累計產量為232.6億支,同比增長23.4%,增速高于2018和2019年。我國鋰電池產量由2016年的84.7億支增長至2021年的232.6億支,復合年均增長率達22.4%。中商產業研究院預測,2022年中國鋰電池產量將達251.2億支。

數據來源:國家統計局、中商產業研究院整理

3.重點企業分析

寧德時代價值最高達14900億元。億緯鋰能、璞泰來排名第二和第三,價值分別為2440億元、1190億元。中偉股份、杉杉股份、珠海冠宇、盛新鋰能、德方納米、杭可科技、孚能科技進入前十,依次排名第4-10名。

數據來源:胡潤研究院、中商產業研究院整理