2022年中國氫燃料電池產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 氫燃料電池

中商情報(bào)網(wǎng)訊:氫燃料電池是一種通過不燃燒的電化學(xué)反應(yīng)將化學(xué)能轉(zhuǎn)化為電能,在反應(yīng)過程中不產(chǎn)生污染的發(fā)電裝置。2021年以來,隨著氫燃料電池汽車示范城市群的建立,中國氫燃料電池產(chǎn)業(yè)迎來了一個(gè)快速的增長期。未來隨著電池系統(tǒng)核心技術(shù)的突破以及應(yīng)用場景的不斷多樣化,國內(nèi)氫燃料電池產(chǎn)業(yè)前景廣闊。

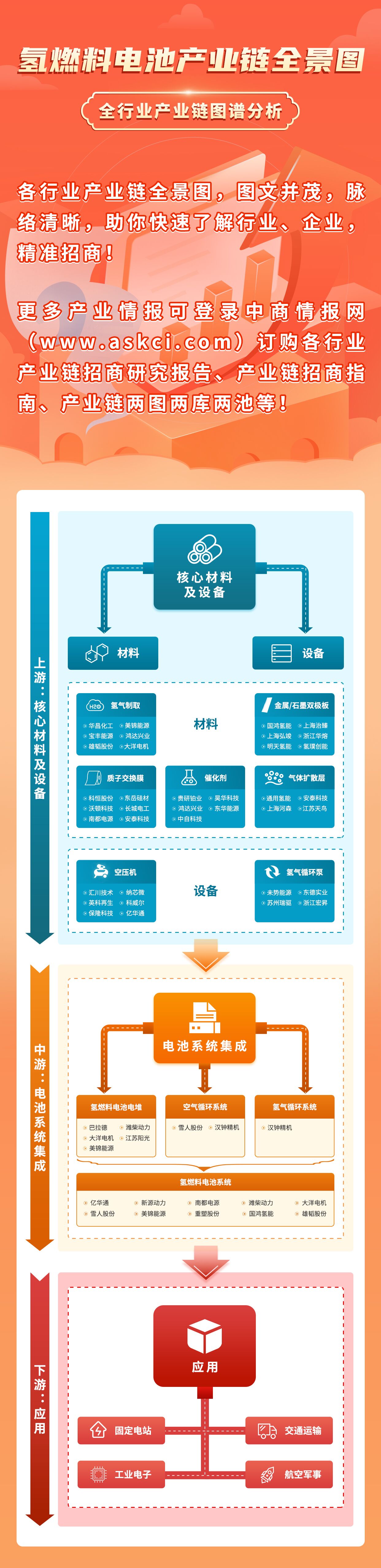

一、產(chǎn)業(yè)鏈

氫燃料電池產(chǎn)業(yè)鏈上游主要包括金屬/石墨雙極板、質(zhì)子交換膜、催化劑、氣體擴(kuò)散層等原料和空壓機(jī)、氫氣循環(huán)泵等設(shè)備;中游氫燃料電池系統(tǒng)主要包括氫燃料電池電堆、氣體循環(huán)系統(tǒng)及其他輔助系統(tǒng);下游應(yīng)用于固定電站、工業(yè)電子、交通運(yùn)輸、航空軍事等領(lǐng)域。

二、上游分析

1.氫氣

當(dāng)前全球能源消費(fèi)結(jié)構(gòu)正向低碳化轉(zhuǎn)型,加快發(fā)展可再生能源已成為全球能源轉(zhuǎn)型的主流方向。在“雙碳”戰(zhàn)略的引導(dǎo)下,國內(nèi)氫能產(chǎn)業(yè)不斷發(fā)展,氫氣供給量平穩(wěn)增加。2021年中國氫氣供給量達(dá)2129萬噸,同比增長4.25%。未來,隨著可再生能源制氫技術(shù)的突破和成本的降低,氫能占比將進(jìn)一步提升,預(yù)計(jì)2022年我國氫氣產(chǎn)量將達(dá)2200萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

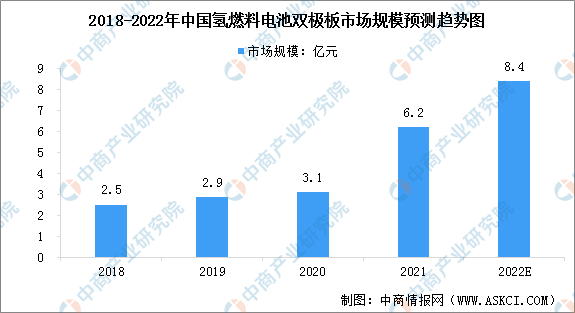

2.雙極板

雙極板是構(gòu)成燃料電池電堆的重要材料之一,根據(jù)材料組成,雙極板分為石墨材料、金屬材料和復(fù)合材料雙極板三類。目前,石墨雙極板技術(shù)已經(jīng)成熟,并已商業(yè)化和大規(guī)模應(yīng)用。數(shù)據(jù)顯示,2018-2021年我國燃料電池汽車用雙極板市場規(guī)模從2.5億元增長至6.2億元,其中2021年石墨雙極板市場占比49%,金屬雙極板市場占比51%。中商產(chǎn)業(yè)研究院預(yù)測,2022年我國氫燃料電池雙極板市場規(guī)模將達(dá)8.4億元。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從市場集中度來看,2022年上半年國內(nèi)市場石墨(含復(fù)合)雙極板市場前三企業(yè)市場集中度超50%。從出貨的企業(yè)來看,2022年上半年國內(nèi)市場石墨(含復(fù)合)雙極板出貨TOP5企業(yè)為:華熔科技、神力科技、弘楓實(shí)業(yè)、弘竣科技、嘉裕碳素。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

3.膜電極

膜電極作為氫燃料電池電堆的“心臟”,其性能對氫燃料電堆性能起著決定性的作用。國內(nèi)膜電極主要有四類來源渠道:國外膜電極企業(yè)、國外電堆企業(yè)通過電堆供應(yīng)、國內(nèi)膜電極企業(yè)、國內(nèi)電堆企業(yè)自產(chǎn)膜電極。數(shù)據(jù)顯示,2020年我國市場膜電極出貨量為3.68萬平方米,同比增長62.11%。中商產(chǎn)業(yè)研究院預(yù)測,2022年我國氫燃料電池膜電極出貨量將達(dá)6.62萬平方米。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從膜電極的出貨量數(shù)量來看,國內(nèi)上半年膜電極前10企業(yè)為:鴻基創(chuàng)能、唐鋒能源、擎動(dòng)科技、武漢理工氫電、捷氫科技、南通百應(yīng)、愛德曼、新源動(dòng)力、清能股份、億氫科技。前10企業(yè)占了中國市場超90%以上份額,前10企業(yè)中有6家企業(yè)以膜電極為主營業(yè)務(wù),剩余企業(yè)為電堆、系統(tǒng)公司。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

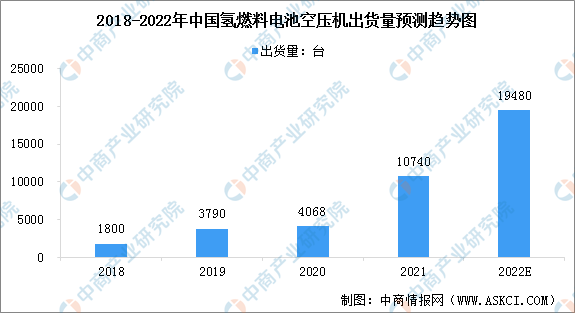

4.空壓機(jī)

空壓機(jī)是車用燃料電池陰極供氣系統(tǒng)的重要部件,從空壓機(jī)類型來看,國內(nèi)銷售的空壓機(jī)以雙級(jí)增壓空氣箔片軸承離心空壓機(jī)為主。近年來,我國氫燃料電池空壓機(jī)出貨量顯著增長。數(shù)據(jù)顯示,2021年中國企業(yè)燃料電池空壓機(jī)出貨超萬臺(tái),同比上年增長146%,達(dá)到約10740臺(tái)。空壓機(jī)企業(yè)出貨量遠(yuǎn)高于氫循環(huán)部件、增濕器等同級(jí)別產(chǎn)品。中商產(chǎn)業(yè)研究院預(yù)測,2022年我國氫燃料電池空壓機(jī)出貨量將達(dá)19480臺(tái)。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從產(chǎn)業(yè)集中度來看,2021年前五企業(yè)的市場規(guī)模集中度為98.59%,比上年下降1.41%。GGII數(shù)據(jù)顯示,2021年中國氫燃料電池空壓機(jī)出貨規(guī)模TOP5企業(yè)為:勢加透博、金士頓科技、東德實(shí)業(yè)、蜂巢蔚領(lǐng)、杰鋒汽車動(dòng)力。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

三、中游分析

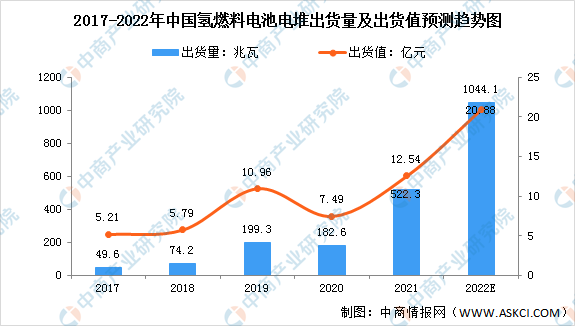

1.氫燃料電池電堆

氫燃料電池電堆是氫燃料電池系統(tǒng)的核心,是進(jìn)行氧化還原化學(xué)發(fā)電的裝置。得益于國內(nèi)氫燃料電池汽車銷量的增加,中國氫燃料電池電堆出貨量快速增長。數(shù)據(jù)顯示,2017年至2021年國內(nèi)氫燃料電池電堆出貨量由49.6兆瓦迅速增至522.3兆瓦,復(fù)合年增長率為80.1%。同期,中國氫燃料電池電堆出貨值由5.21億元增至12.54億元。在能量密度及運(yùn)行壽命方面持續(xù)實(shí)現(xiàn)技術(shù)突破以及氫燃料電池的應(yīng)用場景不斷多樣化驅(qū)動(dòng)下,預(yù)計(jì)2022年中國氫燃料電池電堆出貨量將達(dá)到1044.1兆瓦,出貨值達(dá)到20.88億元。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

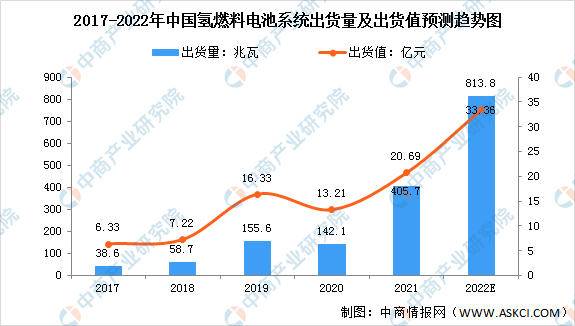

2.氫燃料電池系統(tǒng)

在政策扶持下,國內(nèi)氫燃料電池技術(shù)已取得長足進(jìn)步。數(shù)據(jù)顯示,2017年至2021年中國氫燃料電池系統(tǒng)的出貨量由38.6兆瓦躍升至405.7兆瓦,復(fù)合年增長率為80.1%。同期,中國氫燃料電池系統(tǒng)出貨量由2017年的6.33億元增至20.69億元。未來,受氫燃料電池汽車行業(yè)及其他新興應(yīng)用場景的快速發(fā)展所推動(dòng),中國氫燃料電池系統(tǒng)的出貨量預(yù)期于2022年達(dá)到813.8兆瓦,出貨值將達(dá)到33.36億元。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

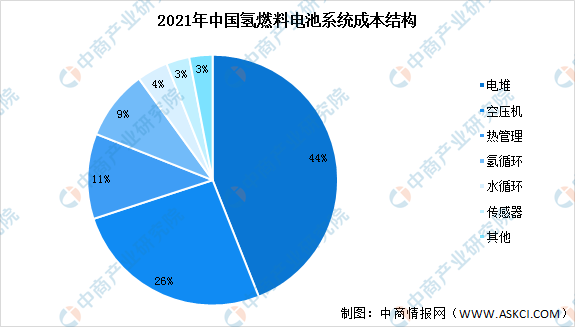

3.氫燃料電池系統(tǒng)成本結(jié)構(gòu)

氫燃料電池系統(tǒng)的成本主要包括氫燃料電池電堆、空壓機(jī)、熱管理系統(tǒng)、氫氣循環(huán)系統(tǒng)、傳感器等,其中氫燃料電池電堆約占2021年電池系統(tǒng)總材料成本的44%。氫燃料電池電堆的成本包括膜電極組件、雙極板及其他。其中,構(gòu)成膜電極的催化劑、質(zhì)子交換膜和氣體擴(kuò)散層約占電堆總材料成本的63.7%,雙極板約占材料成本的30.0%。其他(裝配部件,如框架及墊圈等)約占?xì)淙剂想姵仉姸芽偛牧铣杀镜?.3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.氫燃料電池系統(tǒng)裝機(jī)量

整體而言,近年來中國氫燃料電池裝機(jī)量增速明顯。2020年,受疫情和補(bǔ)貼退坡的影響,氫燃料電池裝機(jī)量出現(xiàn)下降。氫燃料電池汽車是氫能未來發(fā)展的一個(gè)重要技術(shù)路線,2021年氫燃料電池裝機(jī)量恢復(fù)增長至173MW,同比增長119%。2022年上半年中國氫燃料電池裝機(jī)量達(dá)100.7MW,同比增長99.5%。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

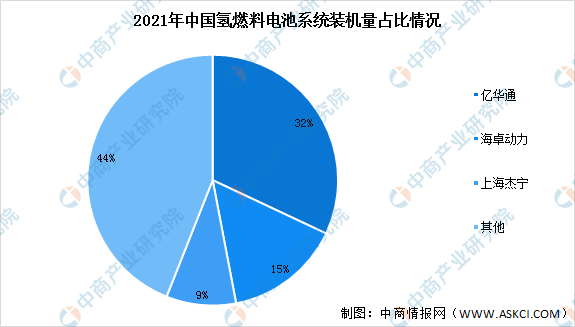

5.市場競爭格局

目前中國氫燃料電池市場集中度較高,2021年氫燃料電池裝機(jī)量市場前三企業(yè)占比達(dá)56%,其中占比最多的是億華通,市場份額達(dá)32%。海卓動(dòng)力和上海杰寧分別以15%和9%排名第二和第三。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

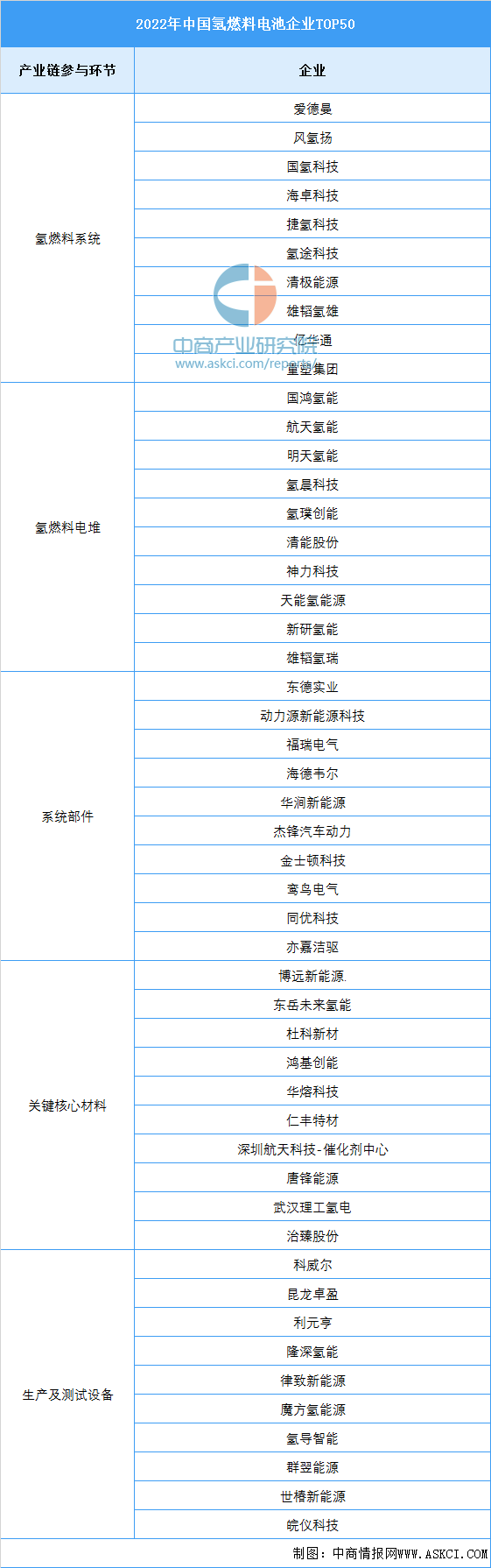

6.主要企業(yè)

資料來源:GGII、中商產(chǎn)業(yè)研究院整理

7.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

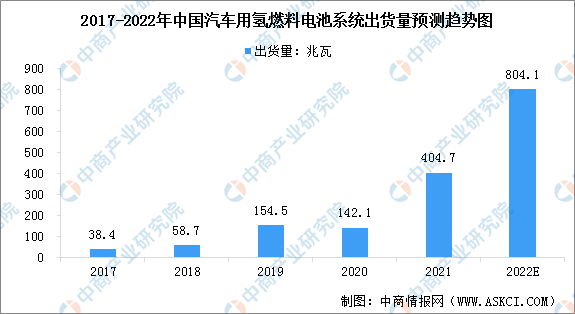

1.車用氫燃料電池系統(tǒng)出貨量

氫燃料電池的運(yùn)輸應(yīng)用領(lǐng)域包括氫燃料電池汽車、有軌電車及船舶,其中,氫燃料電池汽車目前為最廣泛的應(yīng)用領(lǐng)域。2021年中國汽車用氫燃料電池系統(tǒng)出貨量達(dá)到404.7兆瓦。展望未來,隨著未來氫燃料電池技術(shù)的進(jìn)步、制造成本的降低以及產(chǎn)業(yè)規(guī)模效應(yīng)的增強(qiáng),氫燃料電池汽車將得到進(jìn)一步推廣,推動(dòng)氫燃料電池系統(tǒng)市場的持續(xù)增長,預(yù)期2022年中國汽車用氫燃料電池系統(tǒng)的出貨量將達(dá)到804.1兆瓦。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.燃料電池汽車

雖然受到疫情、宏觀經(jīng)濟(jì)等不利因素影響,但在示范城市群政策的帶動(dòng)下,國內(nèi)氫燃料電池汽車產(chǎn)銷量顯著增長。根據(jù)中汽協(xié)數(shù)據(jù),2022年10月國內(nèi)燃料電池汽車產(chǎn)銷分別完成277輛和301輛,同比分別增長370%和540%;2022年1-10月,產(chǎn)銷分別完成2651輛和2393輛,同比分別增長180%和150%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報(bào)告(簡版)06-24