2023年中國電化學(xué)儲(chǔ)能產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 電化學(xué)儲(chǔ)能

中商情報(bào)網(wǎng)訊:儲(chǔ)能是指通過介質(zhì)和設(shè)備,利用物理或化學(xué)的方法把能量存儲(chǔ)起來,并且根據(jù)特定應(yīng)用需求釋放能量。其中,電化學(xué)儲(chǔ)能指通過電池所完成的能量儲(chǔ)存、釋放與管理的過程。電化學(xué)儲(chǔ)能的額定功率和存儲(chǔ)電量較為靈活,可以用于新能源消納、峰谷價(jià)差套利、電力系統(tǒng)調(diào)峰調(diào)頻等領(lǐng)域。

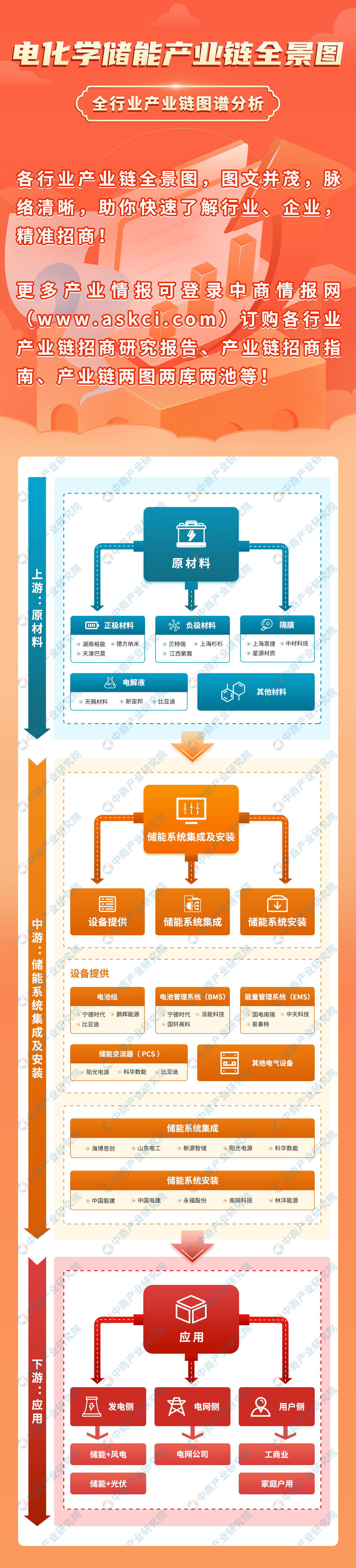

一、產(chǎn)業(yè)鏈

電化學(xué)儲(chǔ)能產(chǎn)業(yè)鏈上游為原材料,中游為核心設(shè)備制造和儲(chǔ)能系統(tǒng)的集成與安裝,下游是系統(tǒng)的運(yùn)營與應(yīng)用。其中,中游儲(chǔ)能系統(tǒng)的核心設(shè)備包括電池組、電池管理系統(tǒng)(BMS)、儲(chǔ)能變流器(PCS)、能量管理系統(tǒng)(EMS)四大部分。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

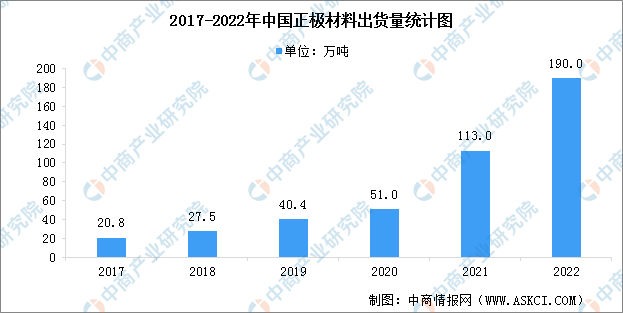

1.正極材料

近年來,得益于終端市場的強(qiáng)勢(shì)增長及海外出口增加帶動(dòng),中國正極材料市場整體呈快速增長態(tài)勢(shì)。GGII數(shù)據(jù)顯示,2022年國內(nèi)正極材料市場出貨量190萬噸,同比增長68%。其中,磷酸鐵鋰正極材料出貨量達(dá)111萬噸,占比59%;三元正極材料出貨64萬噸,占比34%;錳酸鋰和鈷酸鋰出貨量分別為6.9萬噸和7.7萬噸。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從市場集中度看,2022年中國磷酸鐵鋰正極材料TOP5企業(yè)市場份額占比68%,較2021年市場集中度進(jìn)一步提升,主要是頭部企業(yè)產(chǎn)能快速釋放,再加上頭部鐵鋰材料企業(yè)與主流鐵鋰電池企業(yè)深度合作,拉動(dòng)其市占率進(jìn)一步提升。磷酸鐵鋰正極材料頭部企業(yè)包括湖南裕能、德方納米、常州鋰源、融通高科、湖北萬潤等。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

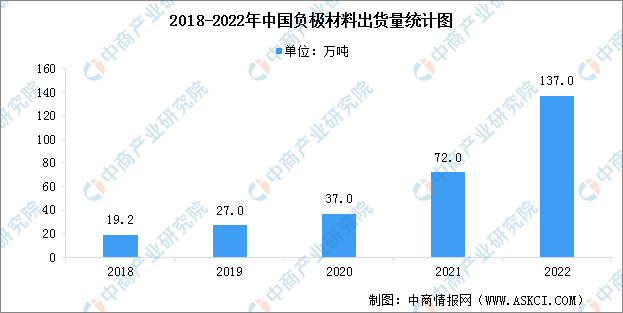

2.負(fù)極材料

新能源汽車銷量大幅增長,帶動(dòng)動(dòng)力電池出貨量翻倍增長,疊加鋰電池儲(chǔ)能市場同比增長1.7倍,進(jìn)而帶動(dòng)國內(nèi)負(fù)極材料出貨量增長。GGII數(shù)據(jù)顯示,2022年中國鋰電負(fù)極材料出貨量137萬噸,同比增長90%。從產(chǎn)品出貨結(jié)構(gòu)來看,2022年負(fù)極材料中人造石墨市場占比84%,天然石墨市場占比15%。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

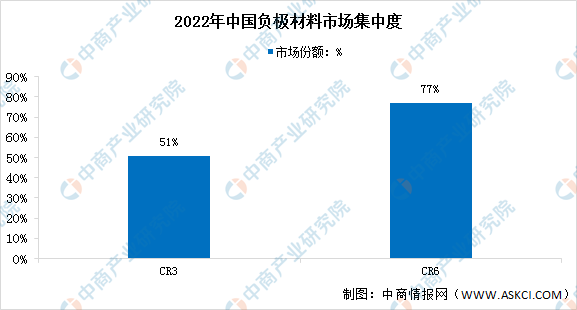

從市場競爭格局來看,2022年頭部企業(yè)新增產(chǎn)能超30萬噸/年,帶動(dòng)出貨量上升,CR3市場集中度上升至51%。此外,前六名之外的翔豐華、東島新能源、深圳斯諾等因?yàn)榇罂蛻粜枨罂焖僭鲩L及產(chǎn)能釋放加快,擠占了部分頭部企業(yè)市場空間,使得CR6企業(yè)集中度相比2021年有所下降。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

3.電解液

高工產(chǎn)研鋰電研究所調(diào)研顯示,2022年中國電解液出貨84萬噸,同比增長接近70%。從細(xì)分產(chǎn)品占比看,動(dòng)力領(lǐng)域用電解液需求占比達(dá)到68%,其次為儲(chǔ)能領(lǐng)域需求,占比19%,數(shù)碼領(lǐng)域用電解液受數(shù)碼消費(fèi)終端產(chǎn)品增長不及預(yù)期影響,占比大幅下降至13%。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從中國電解液企業(yè)競爭格局來看,2022年天賜材料的行業(yè)龍頭地位進(jìn)一步穩(wěn)固,其市場份額由2021年的28.8%提升到2022年的35.9%;新宙邦和比亞迪位居第二、第三,分別占比12.3%和11.4%;國泰華榮被比亞迪超越,位列第四名。總體來看,中國電解液行業(yè)CR10由2021年的84.3%提升到2022年的88.3%。

資料來源:EVTank、中商產(chǎn)業(yè)研究院整理

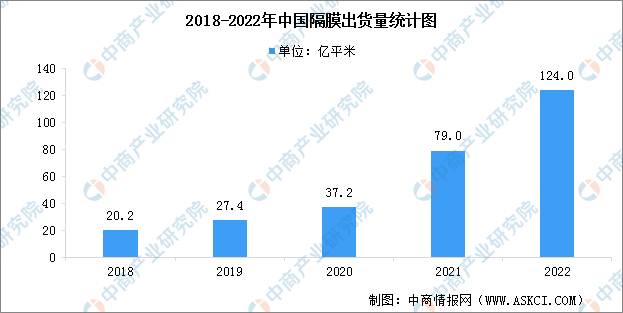

4.隔膜

中國隔膜企業(yè)全球供應(yīng)能力提高,鋰電池隔膜出口量增加,疊加儲(chǔ)能市場帶動(dòng),鋰電池隔膜出貨量大幅增長。GGII數(shù)據(jù)顯示,中國鋰電隔膜2022年出貨量124億平米,同比增長59%。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

從競爭格局來看,2022年中國鋰電隔膜TOP3占比64%,TOP6企業(yè)市場占比為85%,市場集中度高。其中,上海恩捷以接近40%的市場份額排名第一,其次為星源材質(zhì),兩家企業(yè)隔膜企業(yè)的合計(jì)市場份額超過50%。

資料來源:EVTank、中商產(chǎn)業(yè)研究院整理

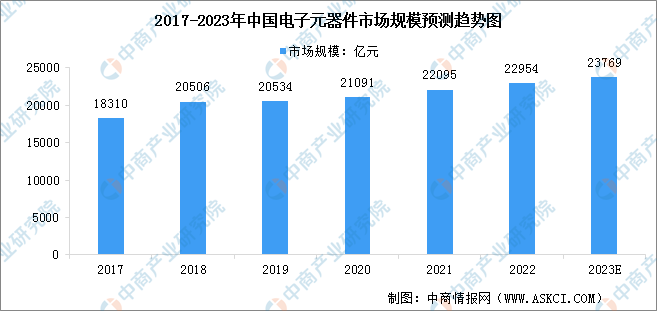

5.電子元器件

電子元器件是現(xiàn)代電子工業(yè)的基礎(chǔ),幾乎涉及國民經(jīng)濟(jì)各個(gè)工業(yè)部門和社會(huì)生活各個(gè)方面,下游應(yīng)用領(lǐng)域十分廣泛,近年來,市場規(guī)模增長顯著。數(shù)據(jù)顯示,我國電子元器件市場規(guī)模由2017年的18310億元增長至2021的22095億元,復(fù)合年均增長率為4.8%,預(yù)計(jì)2023年將達(dá)23769億元。

數(shù)據(jù)來源:IBISWORLD、中商產(chǎn)業(yè)研究院整理

三、中游分析

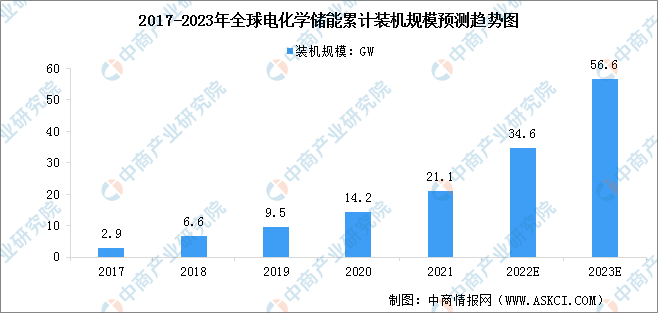

1.全球電化學(xué)儲(chǔ)能裝機(jī)規(guī)模

近年來,電化學(xué)儲(chǔ)能技術(shù)在海內(nèi)外都獲得了快速發(fā)展,應(yīng)用規(guī)模已經(jīng)從兆瓦等級(jí)的示范應(yīng)用邁向吉瓦等級(jí)的規(guī)模化應(yīng)用。數(shù)據(jù)顯示,2021年全球電化學(xué)儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)21.1GW。其中,在各類電化學(xué)儲(chǔ)能技術(shù)中,鋰離子電池的累計(jì)裝機(jī)規(guī)模最大達(dá)19.85GW,占比93.9%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2023年全球電化學(xué)儲(chǔ)能累計(jì)裝機(jī)規(guī)模將超過50GW。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

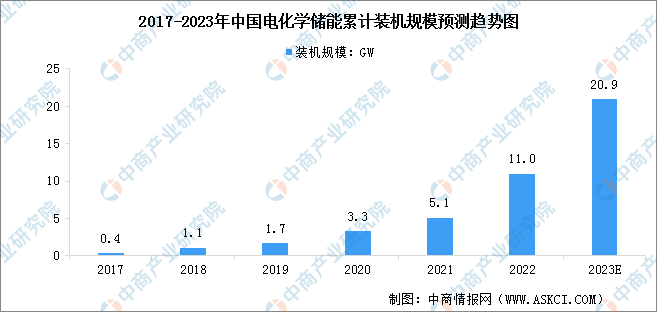

2.中國電化學(xué)儲(chǔ)能裝機(jī)容量

從國內(nèi)市場來看,即便經(jīng)歷了原材料漲價(jià)、疫情等多重沖擊,2022年國內(nèi)儲(chǔ)能市場仍然展現(xiàn)了極高的韌性和彈性。根據(jù)中國化學(xué)與物理電源行業(yè)協(xié)會(huì)儲(chǔ)能應(yīng)用分會(huì)的統(tǒng)計(jì),2022年國內(nèi)新型儲(chǔ)能新增投運(yùn)規(guī)模超過14GWh,同比增長接近兩倍,其中電化學(xué)儲(chǔ)能為主要的新型儲(chǔ)能形式,2022年新增裝機(jī)規(guī)模約5.93GW,根據(jù)計(jì)算,2022年中國電化學(xué)儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)11GW。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

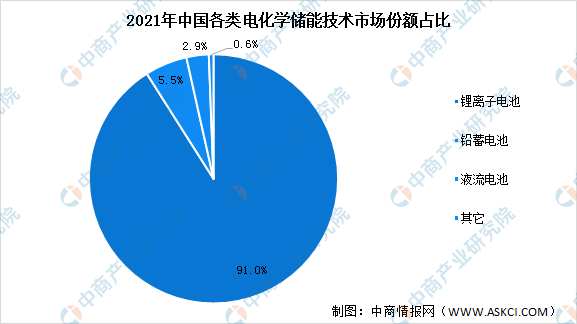

3.各類型電化學(xué)儲(chǔ)能市場占比

2021年,中國電化學(xué)儲(chǔ)能裝機(jī)規(guī)模5117.1MW。其中,鋰離子電池儲(chǔ)能技術(shù)裝機(jī)規(guī)模4658.9MW,功率規(guī)模占比91.0%;鉛蓄電池儲(chǔ)能技術(shù)裝機(jī)規(guī)模279.5MW,功率規(guī)模占比5.5%;液流電池儲(chǔ)能技術(shù)裝機(jī)規(guī)模146.2MW,功率規(guī)模占比2.9%;其他電化學(xué)儲(chǔ)能技術(shù)(包括超級(jí)電容器、鎳氫電池、鈉基電池、水系電池等)裝機(jī)規(guī)模32.5MW,功率規(guī)模占比0.6%。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

4.電化學(xué)儲(chǔ)能系統(tǒng)成本占比

完整的電化學(xué)儲(chǔ)能系統(tǒng)主要由電池組、儲(chǔ)能變流器(PCS)、能量管理系統(tǒng)(EMS)、電池管理系統(tǒng)(BMS)以及其他電氣設(shè)備構(gòu)成。數(shù)據(jù)顯示,電池在整個(gè)電化學(xué)儲(chǔ)能系統(tǒng)成本中占比最高,達(dá)60%;其次是儲(chǔ)能變流器(PCS),成本占比20%。

數(shù)據(jù)來源:中國能源研究會(huì)、中商產(chǎn)業(yè)研究院整理

5.儲(chǔ)能鋰電池出貨量

2022年全球儲(chǔ)能市場延續(xù)2021年的高速增長態(tài)勢(shì),在歐洲、北美、中國等主要市場需求快速增長帶動(dòng)下,儲(chǔ)能電池出貨量規(guī)模再創(chuàng)新高。根據(jù)GGII最新調(diào)研數(shù)據(jù)統(tǒng)計(jì),2022年中國儲(chǔ)能鋰電池出貨量達(dá)到130GWh,同比增速達(dá)170%。從出貨產(chǎn)品應(yīng)用看,電力儲(chǔ)能仍是最大的應(yīng)用領(lǐng)域,占比超70%,戶用儲(chǔ)能和便攜式儲(chǔ)能表現(xiàn)超乎預(yù)期,通信儲(chǔ)能市場占比相對(duì)平穩(wěn)。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

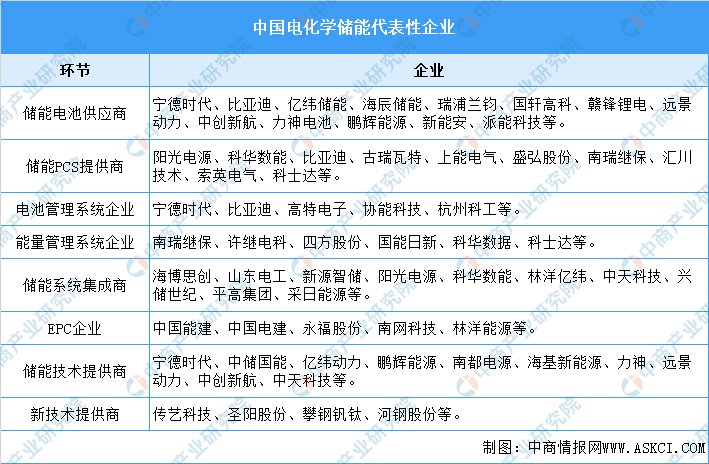

6.主要企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

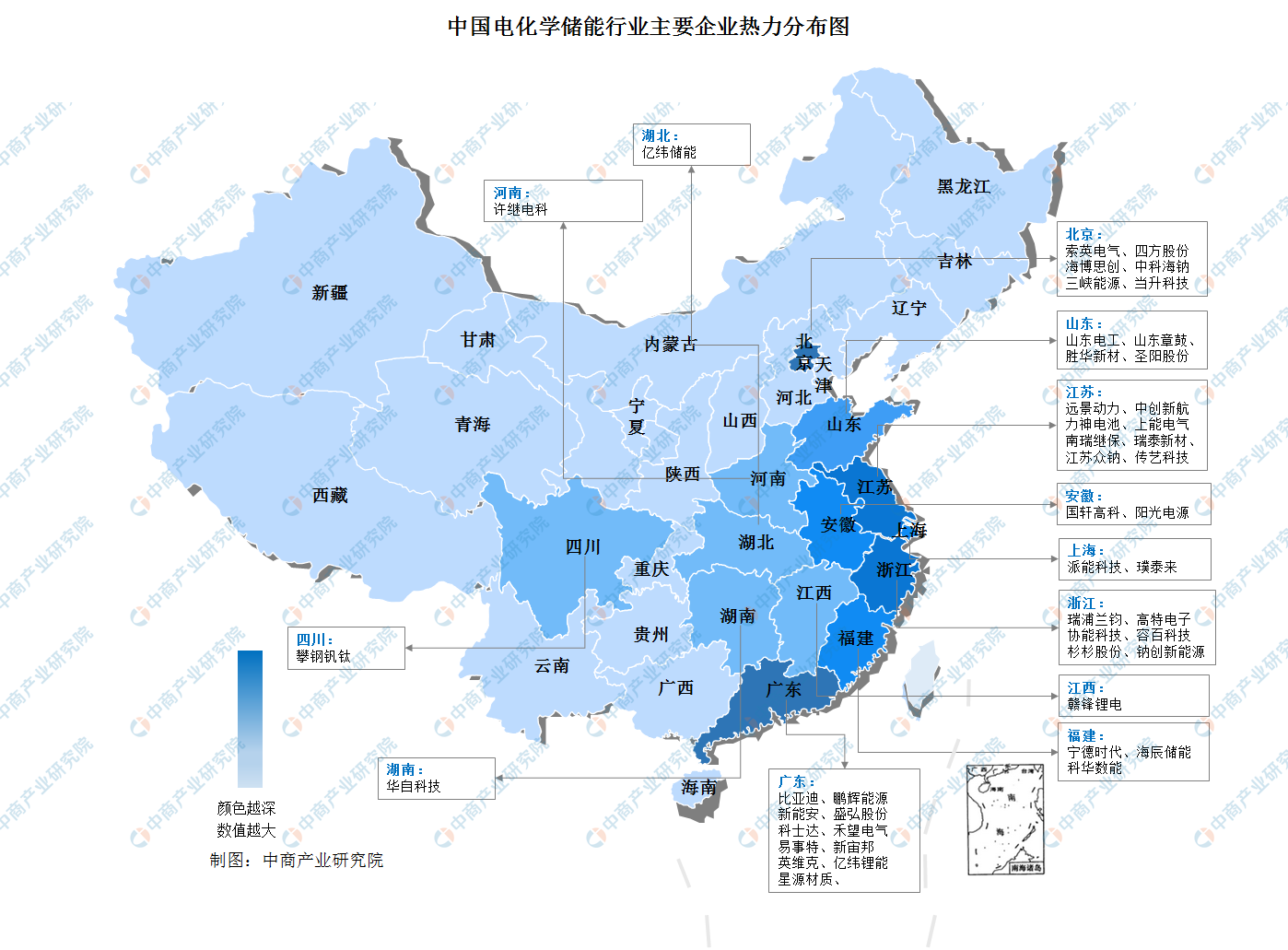

7.企業(yè)熱力圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

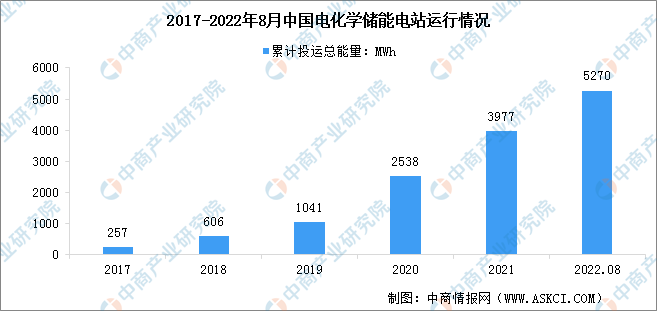

1.電化學(xué)儲(chǔ)能電站運(yùn)行情況

截至2022年8月底,全國電力安全生產(chǎn)委員會(huì)19家企業(yè)成員單位總計(jì)報(bào)送500kW/500kWh以上的電化學(xué)儲(chǔ)能電站478座、總功率7359.09MW、總能量14879.02MWh。其中,在運(yùn)電站248座、總能量5270MWh;在建電站158座、總能量8767MWh;停運(yùn)電站72座、總能量841MWh。2022年1-8月,新增投運(yùn)的電化學(xué)儲(chǔ)能電站64座、新增投運(yùn)總能量1293MWh。

數(shù)據(jù)來源:中國電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

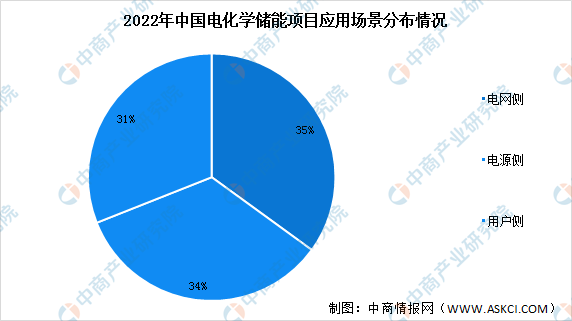

2.電化學(xué)儲(chǔ)能應(yīng)用場景分布

截至2022年8月底,累計(jì)投運(yùn)的電化學(xué)儲(chǔ)能項(xiàng)目主要為電源側(cè)項(xiàng)目。累計(jì)投運(yùn)電源側(cè)項(xiàng)目104座,累計(jì)投運(yùn)總能量1782.77MWh;電網(wǎng)側(cè)項(xiàng)目43座,累計(jì)投運(yùn)總能量1823.78MWh;用戶側(cè)項(xiàng)目101座,累計(jì)投運(yùn)總能量1663.54MWh。

數(shù)據(jù)來源:中國電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

3.下游企業(yè)經(jīng)營情況

截至2022年8月底,三大電網(wǎng)累計(jì)投運(yùn)總功率369.32MW,總能量863.34MWh,占比16.38%;五大發(fā)電集團(tuán)累計(jì)投運(yùn)總功率967.73MW,總能量1543.85MWh,占比29.29%;其他單位累計(jì)投運(yùn)總功率1324.09MW,總能量2862,90MWh,占比54.32%。

數(shù)據(jù)來源:中國電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測(cè)研究報(bào)告(簡版)06-24