2024年中國光伏銀漿產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 光伏銀漿

中商情報網訊:光伏銀漿是制備光伏電池金屬電極的核心輔材,其品質優劣直接影響光伏電池的光電轉換效率與光伏組件的輸出功率。近年來,在國家產業政策的大力支持和光伏產業鏈降本增效的目標推動下,國產正面銀漿綜合競爭力不斷加強,進口替代已顯成效,我國光伏銀漿行業迎來發展機遇。

一、產業鏈

光伏銀漿是以高純銀粉為導電功能相、玻璃氧化物為粘結相,與有機載體組成的混合物,經過攪拌、三輥軋制后形成的均勻膏狀物。光伏銀漿產業鏈上游為銀粉、玻璃氧化物、有機樹脂和有機溶劑等原材料;中游根據位置及功能的不同,光伏銀漿可分為正面銀漿和背面銀漿;下游應用于光伏電池片的生產環節中。

資料來源:中商產業研究院整理

二、上游分析

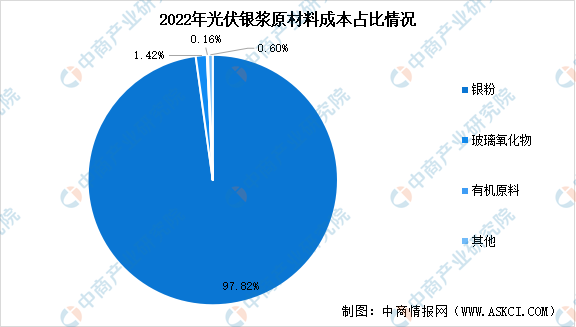

1.原材料成本構成

從上游成本占比來看,銀粉、玻璃氧化物、有機原料等原材料在光伏銀漿制造中的成本分別占比97.82%、1.42%、0.16%。其中,銀粉在光伏銀漿原材料成本中占比最大,銀粉質量直接影響著電極材料的電阻,對光電效率產生影響,是光伏銀漿的核心原材料。

數據來源:中商產業研究院整理

2.銀粉

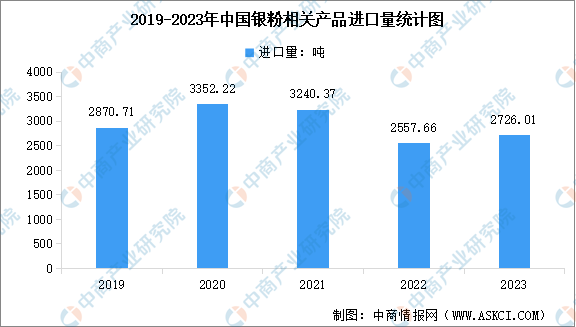

銀粉具有優良的導電性能,可以提供良好的電子傳輸路徑,在光伏電池轉換太陽能為電能的過程中起到電子收集和傳導的作用。根據外觀的不同,銀粉可以分為球狀、片狀以及枝狀等類型,不同形狀的銀粉將引起銀漿燒結厚膜結構的不同,從而對電池片性能有所影響。目前我國銀粉相關產品仍依賴進口,數據顯示,2023年中國各類銀粉產品進口總量達2726.01噸,較上年增長6.58%。

數據來源:中國海關總署、中商產業研究院整理

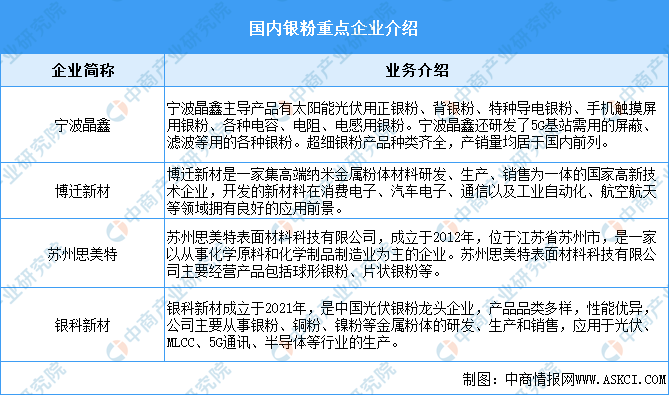

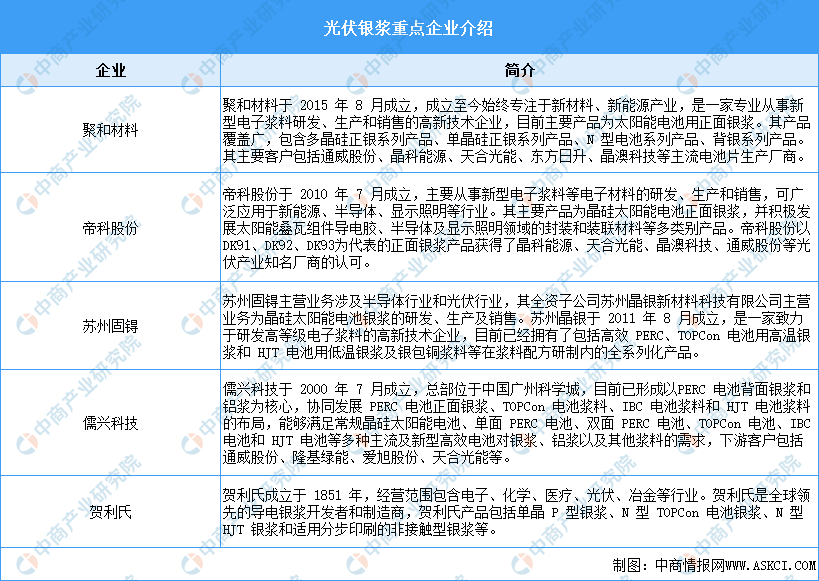

全球銀粉主要生產地區主要分布于日本及美國,主要生產企業包括日本DOWA、日本德力、美國AmesGoldsmith、美國Ferro、美國杜邦、瑞士Metalor等,其中,日本DOWA生產的銀粉產品占全球50%以上的市場份額。目前國內銀粉廠商精細化生產水平不足,僅PERC銀粉基本實現國產化,TOPCon銀粉和HJT銀粉仍以進口為主,國內銀粉廠商主要包括蘇州思美特、寧波晶鑫、博遷新材、銀科新材、銀瑞光電等。

資料來源:中商產業研究院整理

三、中游分析

1.銀漿是光伏電池第一大非硅成本

光伏銀漿是制備光伏電池金屬電極的核心輔材,直接影響電池的光電性能。從成本來看,銀漿在PERC電池中的成本占比約18.5%,是PERC電池的第一大非硅成本。

數據來源:中商產業研究院整理

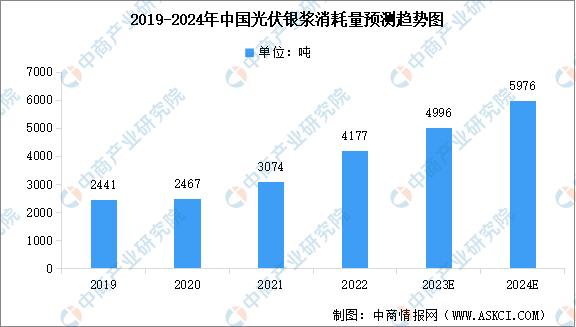

2.中國光伏銀漿消耗量增長

隨著光伏產業鏈投資的不斷加大,我國光伏行業近年來發展迅猛,并帶動光伏銀漿消耗量快速增長。中商產業研究院發布的《2024-2029年中國光伏銀漿產業前景預測與戰略投資機會洞察報告》顯示,我國光伏銀漿消耗量從2019年的2441噸增長到2022年的4177噸,年均復合增長率為19.61%。中商產業研究院分析師預測,2024年中國光伏銀漿消耗量將達到5976噸。

數據來源:中商產業研究院整理

3.各類光伏電池銀漿單位消耗量

目前光伏電池銀漿分為高溫銀漿和低溫銀漿兩種。p型電池和TOPCon電池使用高溫銀漿,異質結電池使用低溫銀漿。銀漿在電池片成本中占比較高,目前主要通過多主柵技術以及減小柵線寬度來減少正銀消耗量。數據顯示,2022年,p型電池片主柵數量從9BB改為11BB及16BB,正銀消耗量降低至約65mg/片,背銀消耗量約26mg/片;n型TOPCon 電池雙面銀漿(95%銀)平均消耗量約115mg/片;異質結電池雙面低溫銀漿消耗量約127mg/片。

數據來源:CPIA、中商產業研究院整理

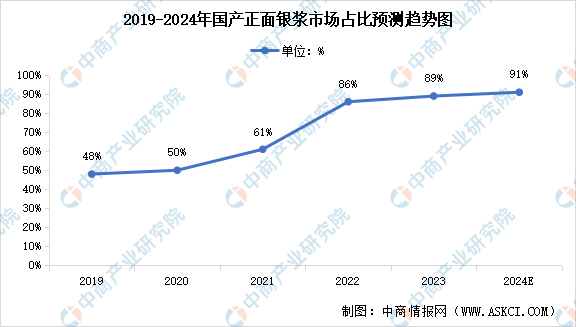

4.正面銀漿進口替代加速

按照使用位置和功能區別劃分,光伏銀漿還可分為正面銀漿和背面銀漿。近年來國產正面銀漿的技術含量、產品性能及穩定性持續提升,疊加國產漿料企業與本土電池企業的緊密合作,國產正面銀漿綜合競爭力不斷加強、進口替代步伐提速,國產正面銀漿市場占有率由2019年的48%上升至2022年的86%左右。中商產業研究院分析師預測,2024年國產正面銀漿市場占有率將超過90%。

數據來源:CPIA、中商產業研究院整理

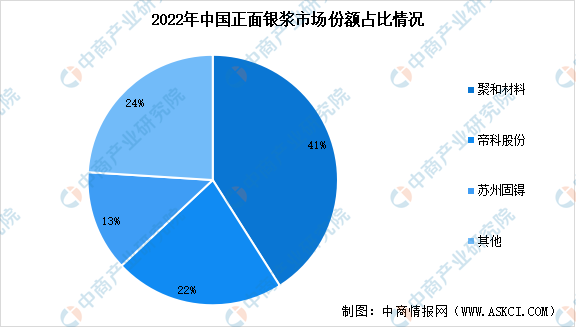

5.光伏銀漿行業競爭格局

在全產業鏈降本增效的目標推動下,研發體系完善、創新能力較強、大批量供貨穩定性好的正面銀漿企業將具有更顯著的競爭優勢。從企業市場份額來看,2022年,聚和材料正面銀漿市占率約41%,排名第一;帝科股份市占率約22%,排名第二;蘇州固锝(晶銀)正銀市占率約13%,排名第三。

數據來源:中商產業研究院整理

資料來源:中商產業研究院整理

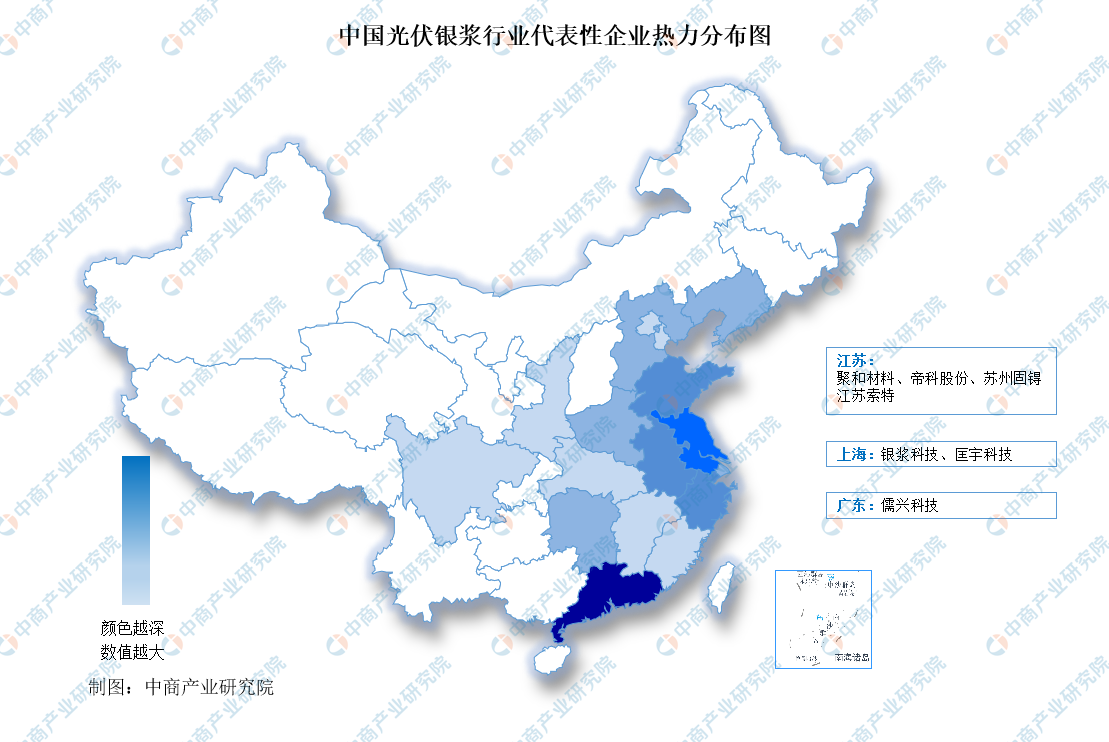

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

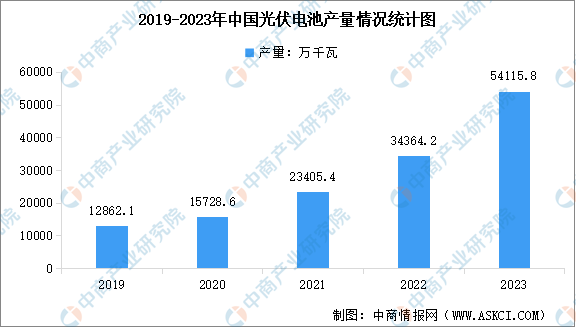

1.光伏電池產量

光伏電池是光伏產業重要組成部分,在國家政策支持及行業技術水平提高的驅動下,我國逐步發展成全球最重要的光伏電池應用市場之一。中商產業研究院發布的《2023-2028年中國光伏電池行業市場前景預測及未來發展趨勢報告》顯示,2023年中國光伏電池產量達到54115.8萬千瓦,較上年增長57.48%。

數據來源:中商產業研究院整理

2.不同電池技術路線市場占比

當前,我國新投產的量產產線仍以PERC電池產線為主,2022年PERC電池市場占比為88%。隨著n型電池片產能陸續釋放,n型電池技術路線市場占比不斷增長,2022年包括TOPCon電池、異質結電池、XBC電池市場在內的n型電池市場占比分別達到8.3%、0.6%、0.2%。由于部分海外市場如印度、巴西等國家仍對成本低廉的BSF產品有需求,國內一些細分市場如太陽能路燈等產品在使用,2022年BSF電池片市場占比約2.5%。

數據來源:CPIA、中商產業研究院整理

3.中國電池重點企業

國內光伏電池行業企業數量眾多,2023年上半年電池片出貨量TOP5企業依次為通威股份、愛旭股份、中潤光能、潤陽股份、鈞達股份(捷泰科技)。其中中潤光能由去年第四上調到第三;潤陽股份出貨量略少于中潤光能,排在第四;第五名依舊為鈞達股份(捷泰科技)。

資料來源:infolink、中商產業研究院整理