2026年中國存儲芯片行業(yè)市場前景預(yù)測研究報告(簡版)

關(guān)鍵詞: 存儲芯片 行業(yè)發(fā)展現(xiàn)狀 競爭格局 重點企業(yè) 發(fā)展前景

中商情報網(wǎng)訊:存儲芯片作為數(shù)字時代的“數(shù)據(jù)載體”與“記憶基石”,正迎來歷史性轉(zhuǎn)折。在人工智能大模型、規(guī)模化數(shù)據(jù)中心和智能終端應(yīng)用的三重驅(qū)動下,存儲芯片的需求范式發(fā)生根本性重構(gòu),行業(yè)增長邏輯正從周期性波動轉(zhuǎn)向由技術(shù)創(chuàng)新引領(lǐng)的結(jié)構(gòu)性進化。

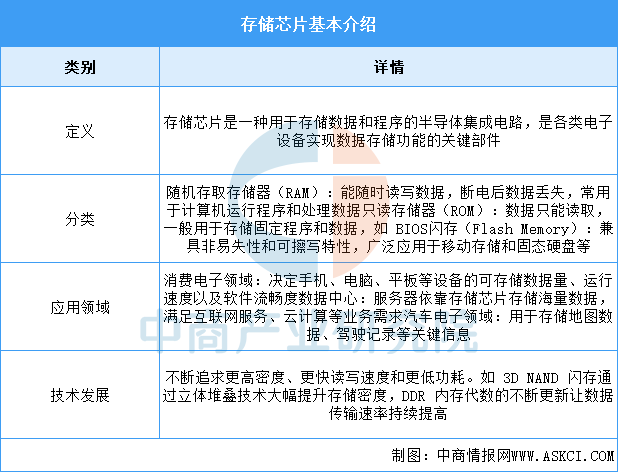

一、存儲芯片定義

存儲芯片,又稱半導(dǎo)體存儲器,是嵌入式系統(tǒng)芯片的概念在存儲行業(yè)的具體應(yīng)用。它通過在單一芯片中嵌入軟件,實現(xiàn)多功能和高性能,以及對多種協(xié)議、多種硬件和不同應(yīng)用的支持。

資料來源:中商產(chǎn)業(yè)研究院整理

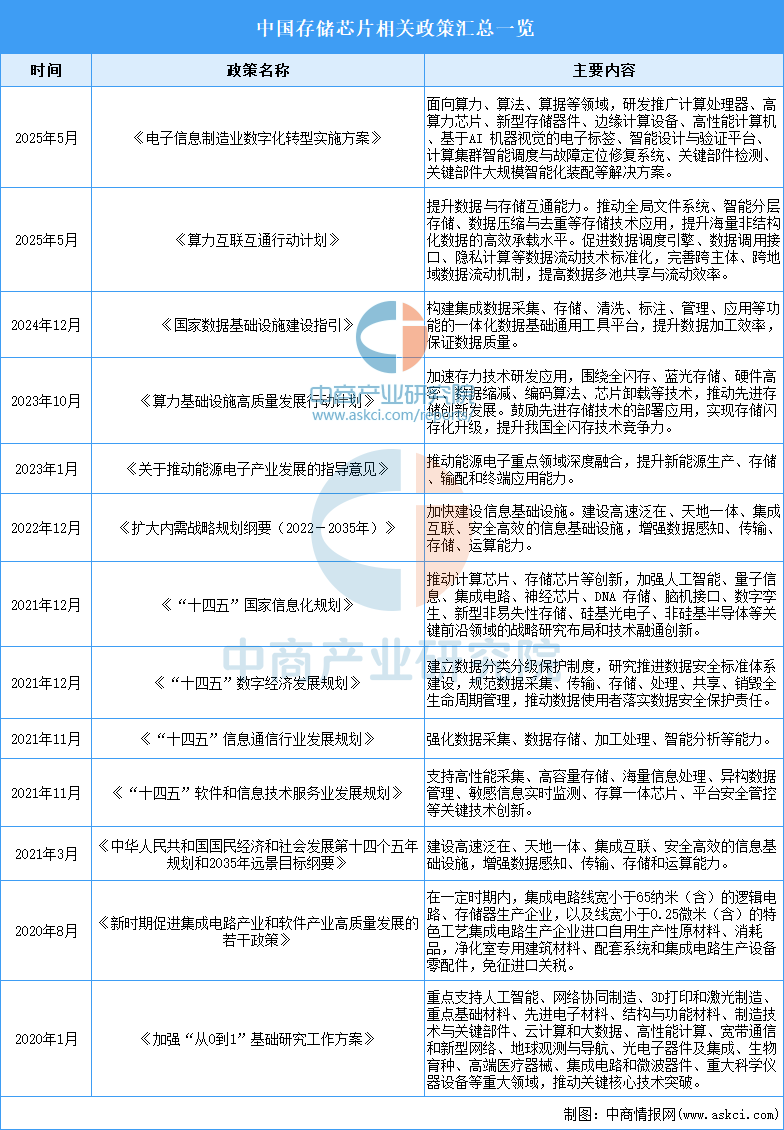

二、存儲芯片行業(yè)發(fā)展政策

近年來,我國將存儲芯片納入《國家數(shù)據(jù)基礎(chǔ)設(shè)施建設(shè)指引》《新時期促進集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》等國家級戰(zhàn)略文件,構(gòu)建了涵蓋財稅優(yōu)惠、研發(fā)補貼、產(chǎn)業(yè)投資和人才補貼的全方位支持體系,為存儲芯片產(chǎn)業(yè)發(fā)展提供明確戰(zhàn)略導(dǎo)向。

資料來源:中商產(chǎn)業(yè)研究院整理

三、存儲芯片行業(yè)發(fā)展現(xiàn)狀

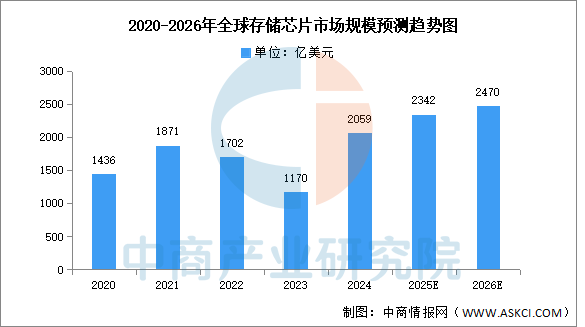

1.全球市場規(guī)模

隨著全球數(shù)據(jù)量爆炸式增長,全球存儲芯片市場規(guī)模持續(xù)擴大。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國存儲芯片市場調(diào)查與行業(yè)前景預(yù)測專題研究報告》顯示,2024年全球半導(dǎo)體存儲市場規(guī)模達到2059億美元,較上年增長75.98%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年全球存儲芯片市場規(guī)模將增長至2342億美元,2026年將達2470億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

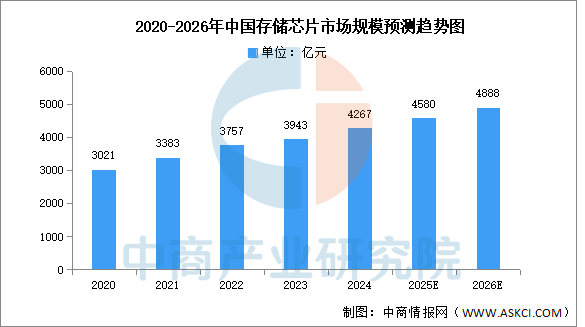

2.中國市場規(guī)模

半導(dǎo)體存儲器,也稱為存儲芯片,是以半導(dǎo)體電路作為存儲媒介的存儲器,用于保存二進制數(shù)據(jù)的記憶設(shè)備,是現(xiàn)代數(shù)字系統(tǒng)的重要組成部分。?中商產(chǎn)業(yè)研究發(fā)布的《2025-2030年中國半導(dǎo)體存儲器市場調(diào)查及發(fā)展趨勢研究報告》顯示,2023年中國半導(dǎo)體存儲器市場規(guī)模約為3943億元,2024年約為4267億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國半導(dǎo)體存儲器市場規(guī)模將達4580億元,2026年有望達4888億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

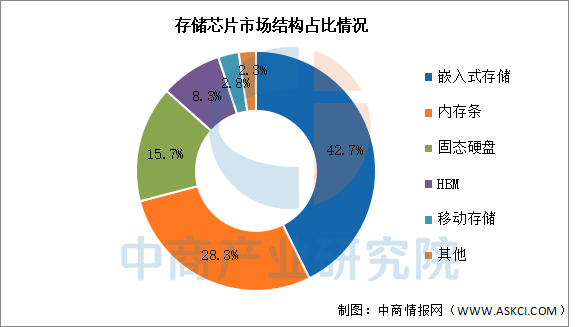

3.市場結(jié)構(gòu)

受消費電子、智能汽車和工控設(shè)備增長推動,全球半導(dǎo)體存儲器主要產(chǎn)品類型中,嵌入式存儲市場規(guī)模占比最大,達42.7%;受企業(yè)級產(chǎn)品需求的推動,內(nèi)存條和固態(tài)硬盤分別占比28.3%和15.7%;HBM和移動存儲分別占比8.3%和2.8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

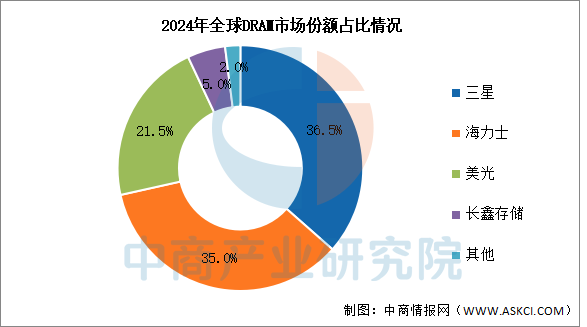

4.競爭格局

(1)DRAM

DRAM存儲器市場份額高度集中,主要被三星、SK海力士和美光三者壟斷,2024年三家企業(yè)市場份額分別為36.5%、35%和21.5%。國內(nèi)存儲廠商長鑫存儲的市場份額約為5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

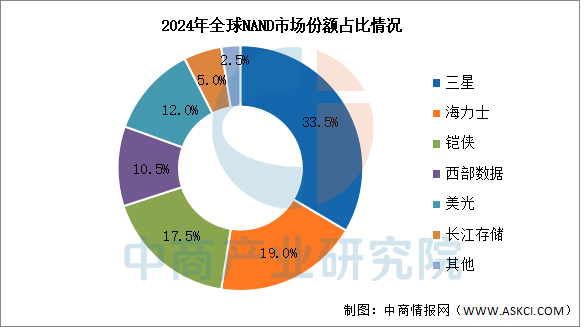

(2)NAND

2024年前五企業(yè)分別為三星、SK海力士、鎧俠、美光、西部數(shù)據(jù),市場份額分別為33.5%、19%、17.5%、10.5%、12%。國內(nèi)存儲廠商長江存儲作為后進者,在2024年達到了約5%的市場份額。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

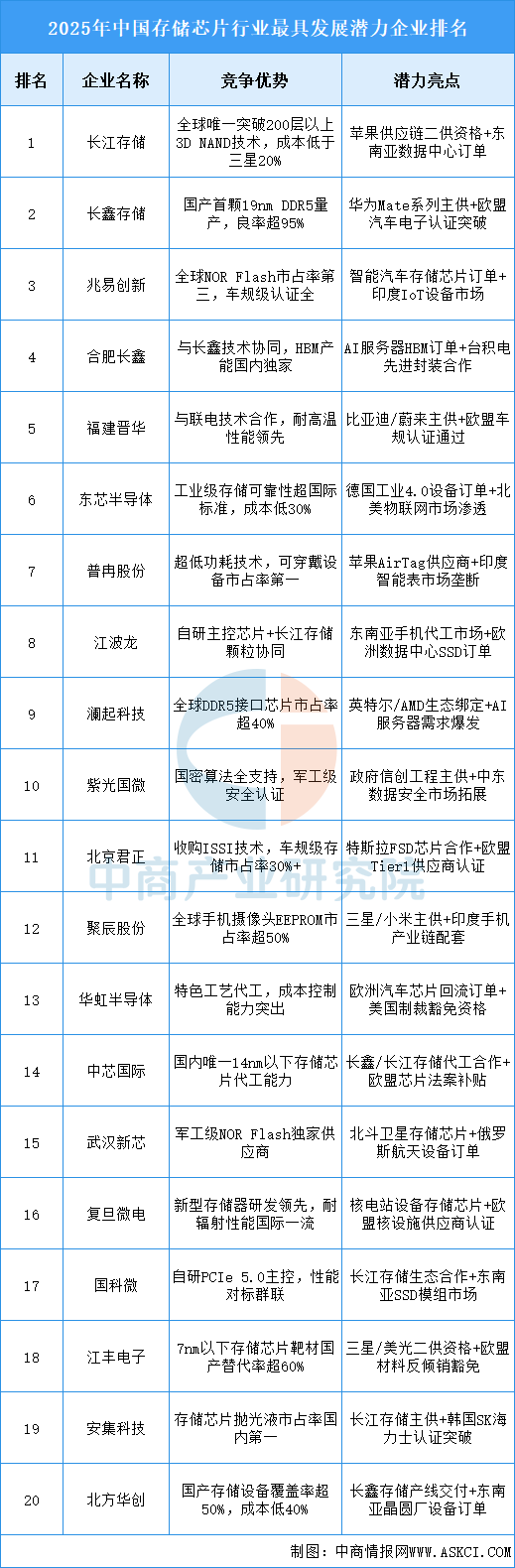

5.企業(yè)潛力排行

存儲芯片是能存儲大量二值信息的半導(dǎo)體器件,自1965年IBM公司引領(lǐng)DRAM技術(shù)研發(fā)后開啟芯片存儲器時代,隨著技術(shù)不斷進步和市場需求增長,存儲芯片市場規(guī)模不斷擴大,而存儲芯片企業(yè)也在激烈的市場競爭中崛起,如三星、美光等憑借技術(shù)創(chuàng)新和大規(guī)模生產(chǎn)在全球存儲芯片市場占據(jù)重要地位,中國的長江存儲、長鑫存儲等企業(yè)也在近年來快速發(fā)展,努力實現(xiàn)國產(chǎn)替代。

資料來源:中商產(chǎn)業(yè)研究院整理

四、存儲芯片行業(yè)重點企業(yè)

1.長江存儲

長江存儲科技有限責(zé)任公司成立于2016年7月,總部位于“江城”武漢,是一家集芯片設(shè)計、生產(chǎn)制造、封裝測試及系統(tǒng)解決方案產(chǎn)品于一體的存儲器IDM企業(yè)。長江存儲為全球合作伙伴提供3D NAND閃存晶圓及顆粒, 嵌入式存儲芯片以及消費級、企業(yè)級固態(tài)硬盤等產(chǎn)品和解決方案,廣泛應(yīng)用于移動通信、消費數(shù)碼、計算機、服務(wù)器及數(shù)據(jù)中心等領(lǐng)域。

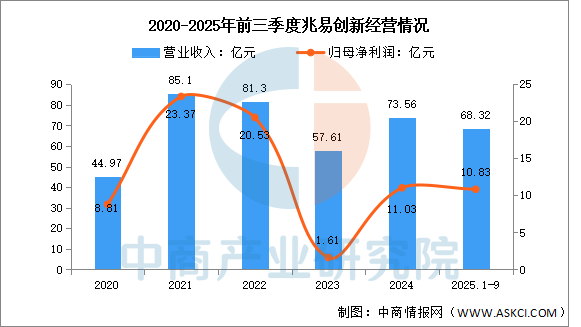

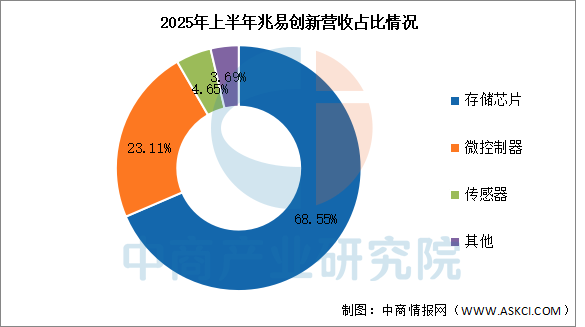

2.兆易創(chuàng)新

兆易創(chuàng)新科技集團股份有限公司的主營業(yè)務(wù)是存儲器、微控制器、傳感器和模擬芯片的研發(fā)、技術(shù)支持和銷售。兆易創(chuàng)新的主要產(chǎn)品是存儲器產(chǎn)品、微控制器產(chǎn)品、傳感器產(chǎn)品以及模擬產(chǎn)品。

2025年前三季度實現(xiàn)營業(yè)收入68.32億元,同比增長20.92%;實現(xiàn)歸母凈利潤10.83億元,同比增長30.17%。2025年上半年主營產(chǎn)品包括存儲芯片、微控制器、傳感器,營收分別占整體的68.55%、23.11%、4.65%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

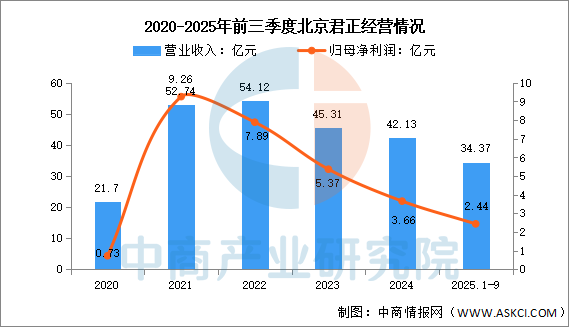

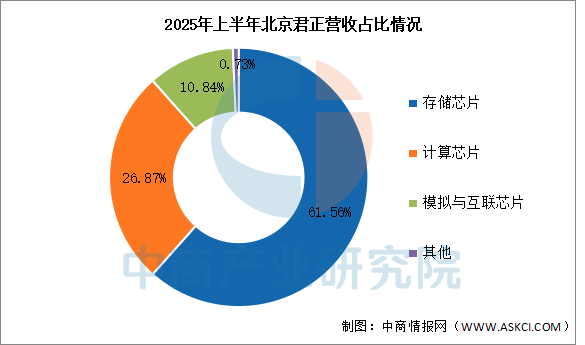

3.北京君正

北京君正集成電路股份有限公司的主營業(yè)務(wù)是集成電路芯片產(chǎn)品的研發(fā)與銷售。北京君正的主要產(chǎn)品是計算芯片、存儲芯片、模擬與互聯(lián)芯片。

2025年前三季度實現(xiàn)營業(yè)收入34.37億元,同比增長7.37%;實現(xiàn)歸母凈利潤2.44億元,同比下降19.74%。2025年上半年主營產(chǎn)品包括存儲芯片、計算芯片、模擬與互聯(lián)芯片,營收分別占整體的61.56%、26.87%、10.84%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

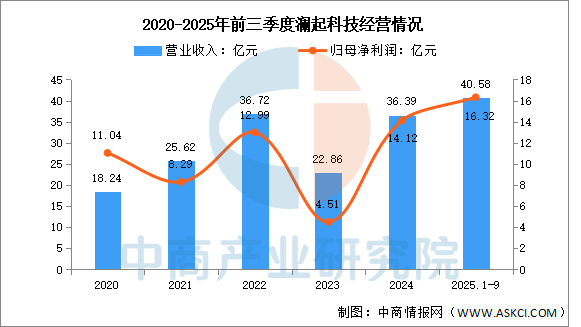

4.瀾起科技

瀾起科技股份有限公司的主營業(yè)務(wù)是為云計算和人工智能領(lǐng)域提供高性能、低功耗的芯片解決方案。瀾起科技的主要產(chǎn)品是互連類芯片、津逮服務(wù)器平臺。

瀾起科技先后推出DDR2-DDR5系列內(nèi)存接口芯片,在存儲芯片接口技術(shù)方面優(yōu)勢顯著,能提升內(nèi)存數(shù)據(jù)訪問速度及穩(wěn)定性,滿足服務(wù)器CPU對內(nèi)存模組高性能、大容量需求,是連接CPU和存儲芯片的關(guān)鍵紐帶,有力支持存儲芯片性能發(fā)揮。

2025年前三季度實現(xiàn)營業(yè)收入40.58億元,同比增長57.84%;實現(xiàn)歸母凈利潤16.32億元,同比增長66.87%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

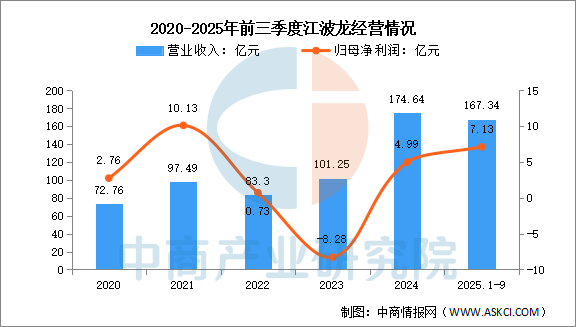

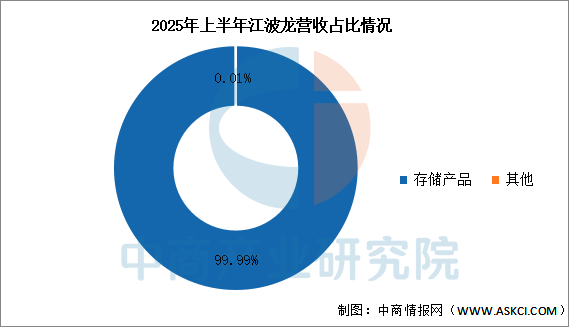

5.江波龍

深圳市江波龍電子股份有限公司的主營業(yè)務(wù)是半導(dǎo)體存儲應(yīng)用產(chǎn)品的研發(fā)、設(shè)計、封裝測試、生產(chǎn)制造(SMT及組包環(huán)節(jié),下同)與銷售。江波龍的主要產(chǎn)品是嵌入式存儲、固態(tài)硬盤、移動存儲、內(nèi)存條。

2025年前三季度實現(xiàn)營業(yè)收入167.34億元,同比增長26.12%;實現(xiàn)歸母凈利潤7.13億元,同比增長28.01%。2025年上半年存儲產(chǎn)品營收占整體的99.99%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、存儲芯片行業(yè)發(fā)展前景

1.技術(shù)突破幫助行業(yè)構(gòu)建核心競爭優(yōu)勢

中國存儲芯片行業(yè)通過在三維堆疊架構(gòu)與新型存儲介質(zhì)領(lǐng)域的持續(xù)創(chuàng)新,顯著提升產(chǎn)品性能與可靠性。長鑫科技開發(fā)的3D鐵電存儲器融合鐵電材料非易失特性與多層堆疊工藝,實現(xiàn)高速讀寫與低功耗的協(xié)同優(yōu)化;長江存儲研發(fā)的Xtacking技術(shù)通過晶圓鍵合實現(xiàn)存儲單元與外圍電路分離制造,大幅提升I/O接口速度。這些技術(shù)創(chuàng)新推動國產(chǎn)存儲芯片從跟隨仿制轉(zhuǎn)向原始創(chuàng)新,為應(yīng)對AI算力、智能汽車等高帶寬應(yīng)用場景提供底層支撐,幫助行業(yè)打破海外技術(shù)壟斷并構(gòu)建自主知識產(chǎn)權(quán)體系。

2.產(chǎn)業(yè)鏈協(xié)同幫助行業(yè)提升供應(yīng)鏈韌性

存儲芯片行業(yè)通過設(shè)計、制造、封裝環(huán)節(jié)的垂直整合優(yōu)化產(chǎn)業(yè)整體效能。兆易創(chuàng)新與長鑫科技構(gòu)建的“設(shè)計-制造”協(xié)同模式實現(xiàn)芯片架構(gòu)與工藝參數(shù)的早期對接,縮短產(chǎn)品開發(fā)周期;合肥長鑫與通富微電合作建設(shè)的封裝測試產(chǎn)線實現(xiàn)DRAM模組本土化配套。這種深度協(xié)同機制增強應(yīng)對國際供應(yīng)鏈波動的能力,保障新能源汽車、數(shù)據(jù)中心等戰(zhàn)略領(lǐng)域的芯片供應(yīng)安全,幫助行業(yè)降低對進口設(shè)備與材料的依賴。

3.應(yīng)用場景拓展幫助行業(yè)激活多元化需求

AI算力革命與智能終端普及為存儲芯片創(chuàng)造結(jié)構(gòu)性增長機會。HBM高帶寬內(nèi)存支撐AI服務(wù)器訓(xùn)練推理任務(wù),其堆疊層數(shù)與傳輸速率持續(xù)迭代;智能汽車域控制器推動車規(guī)級UFS存儲需求,需滿足-40℃至105℃寬溫域運行標準;物聯(lián)網(wǎng)設(shè)備催生低功耗LPDDR芯片需求,通過動態(tài)電壓調(diào)節(jié)技術(shù)延長續(xù)航時間。場景分化驅(qū)動企業(yè)開發(fā)專用化解決方案,幫助行業(yè)擺脫同質(zhì)化競爭并開辟高附加值市場空間。